|

При определении эффективности научно-исследовательской работы, как уже отмечалось, выявляются научная новизна, научно-техническая результа-тивность, улучшение технических и технико-экономических показателей техники, социальные последствия, экономический эффект, который будет получен от внедрения результатов НИР в определенных конкретных условиях.

Рекомендации по определению показателей научной новизны и научно-технической результативности даны в разделе 3 данных методических рекомендаций, улучшение технических характеристик, социальные последствия должны быть описаны и соответствующие показатели рассчитываются в других разделах дипломного проекта. Затраты, связанные с достижением социальных результатов, не включаются в состав капитальных вложений и в себестоимость продукции при экономическом сравнении вариантов. Размер этих затрат при их наличии указывается в расчете отдельно.

К числу технико-экономических показателей, которые могут измениться при внедрении результатов НИР, относятся возможный рост производительности труда, снижение себестоимости продукции или снижение эксплуатационных расходов, повышение надежности и долговечности приборов или устройств, повышение других показателей качества производимой продукции.

Улучшение технико-экономических показателей и показателей экономической эффективности определяется путем сравнительного анализа, поэтому ключевым моментом является выбор базы для сравнения. Для прикладных НИР сравнение обычно производится с показателями техники, заменяемой или распространенной в данной отрасли или на данном предприятии.

Возможный рост производительности труда может быть связан со снижением трудоемкости производимой продукции или со снижением процента брака при повышении качества продукции.

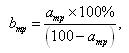

Рост производительности труда в связи со снижением трудоёмкости выполняемых операций в процентах (bтр) может быть определен по формуле:

(6.1) (6.1)

где aтр – процент снижения трудоемкости выполняемых операций.

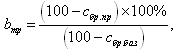

Рост производительности труда в процентах при сокращении потерь от брака (bбр) можно определить следующим образом:

(6.2) (6.2)

где cбр.пр и cбр.баз – соответственно проценты потерь от брака по вариантам – проектному и базовому.

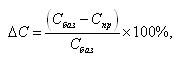

Расчет возможного снижения себестоимости производимой продукции также проводится путем сравнения технологической себестоимости продукции по вариантам, при этом в расчет принимаются только изменившиеся статьи затрат по данному изделию или детале-операции. Снижение себестоимости в процентах (δ С) рассчитывается по формуле:

(6.3) (6.3)

где Сбаз и Спр – себестоимость изделия (технологическая себестоимость детале-операции) по базовому и проектному вариантам соответственно, руб.

Экономическая эффективность ожидаемого внедрения результатов НИР оценивается показателями условно-годовой экономии от снижения себестоимости продукции или эксплуатационных расходов, сроком окупаемости капитальных вложений в научные исследования, показателями эффективности инвестиционных проектов (NPY, IRR и др.), если инвестиции в НИР значительны и сроки выполнения НИР более 1,5 – 2 лет.

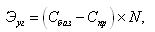

Условно-годовая экономия за счет снижения себестоимости (Эуг) выпускаемой продукции определяется по формуле:

(6.4) (6.4)

где Сбаз и Спр – технологическая себестоимость детале-операции, руб.;

N – годовая программа выпуска деталей на данной операции по проектному варианту, ед.

Условно-годовая экономия за счет снижения эксплуатационных расходов (Эуг) определяется аналогично:

(6.5) (6.5)

где Р экс баз и Р экс пр – эксплуатационные расходы по базовому и проектному вариантам соответственно, тыс.руб.

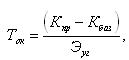

Срок окупаемости капитальных вложений (Ток) в общем виде определяется по формуле:

(6.6) (6.6)

где Кбаз и Кпр – капитальные вложения по сравниваемым вариантам с учетом возможного роста эффективности нового оборудования или устройства по сравнению с базовым вариантом, тыс.руб.;

Эуг – условно-годовая экономия от снижения себестоимости или эксплуатационных затрат, тыс.руб.

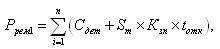

Эксплуатационные расходы (Рэкс) включают в себя:

а) заработную плату обслуживающего персонала (Рзп) (межремонтное обслуживание, осмотры и поверки);

б) амортизацию оборудования (Рам);

в) стоимость потребляемой электроэнергии (Рэн);

г) стоимость устранения отказов (ремонты) (Ррем);

д) накладные расходы, связанные с эксплуатацией помещения (Рн);

е) сумму материального ущерба, обусловленную отказами оборудования (электронного устройства) в течение года (Рущ).

(6.7) (6.7)

|