|

5. Определение затрат на проведение НИР

Затраты на проведение исследований определяются путем составления сметы затрат (таблица 5.8), при этом состав статей затрат зависит от вида НИР и особенностей ее проведения, должен согласовываться с предыдущими расче-тами и разработанной сетевой моделью, подлежит обсуждению с руководителем дипломной работы и с консультантом по организационно-экономической части.

Таблица 5.8 - Смета затрат на проведение научно-исследовательской работы

Наименование статей затрат |

Сумма, тыс.руб. |

Примечание |

1. Стоимость материалов

2. Заработная плата персонала, проводящего эксперименты, с учетом ЕСН

3. Стоимость электроэнергии (если расход электро энергии существенен)

4. Специальное оборудование для экспериментальных работ ( или амортизация оборудования)

5. Услуги сторонних организаций

6. Накладные расходы |

|

|

Итого: |

|

|

По статье «Стоимость материалов» отражается стоимость всех материалов (за вычетом отходов), с учетом транспортно-заготовительных расходов, включая материалы для изготовления в случае необходимости опытных образцов, макетов, расходные материалы для ПК, чертежную бумагу, различные носители информации, программные продукты и проч. Расчет стоимости всех материалов удобно оформить в виде таблицы, аналогичной таблице 5.1.

Заработная плата определяется расчетом по форме таблицы 5.4, но сюда включаются затраты на проведение самих исследований, а не на создание специального оборудования для этих исследований. Перечень работ должен согласовываться с сетевой моделью.

Стоимость расхода электроэнергии (Сэ) рассчитывается в случае, когда он существенен, и может быть определена по формуле:

(5.2) (5.2)

где М – суммарная мощность токоприемников, кВт;

Тнир – время работы оборудования при проведении исследования, ч;

Кз– коэффициент загрузки оборудования;

Ц1 – стоимость 1 кВт-час электроэнергии, руб.

Если в эксперименте расходуются другие виды энергии в значительных количествах, то необходимо провести соответствующие расчеты и включить их стоимость в смету.

Статья «Специальное оборудование для экспериментальных работ» включает затраты на изготовление и/или приобретение специального оборудо-вания, необходимого для выполнения только данной НИР и не предназначенного для других целей.

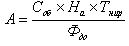

В случае, если проведение работы не требует приобретения специального оборудования, в смету затрат включается сумма амортизационных отчислений от стоимости оборудования, с помощью которого проводится НИР (в таблице 5.7 статья «Специальное оборудование для экспериментальных работ» заменяется в этом случае статьей «Амортизация оборудования»). Амортизация оборудования определяется с учетом его стоимости (Соб), соответствующей нормы амортизационных отчислений в процентах (На) и затрат времени на проведение НИР (Тнир). При этом учитывается годовой действительный фонд времени работы оборудования (Фдо.):

(5.3) (5.3)

Стоимость услуг сторонних организаций определяется и включается в смету затрат только тогда, когда к выполнению НИР привлекаются другие организации. Затраты по этой статье могут быть определены путем расчета в таблице по форме 5.6.

Накладные расходы рассчитываются в процентах к основной заработной плате исполнителей и включаются в размере, принятом в данной организации, на базе которой выполняется НИР. Если эти данные отсутствуют, то ориентировочно можно принять процент накладных расходов в размере 250 – 300% для подразделений научно-исследовательской организации и 400 – 450% для про-мышленного предприятия.

Таким образом, сумма затрат на проведение научно-исследовательской работы представляет собой общую сумму сметы расходов на проектирование и изготовление специального оборудования для проведения НИР (таблица 5.7) и сметы расходов на проведение НИР (таблица 5.8).

|