РАСХОДЫ ПРЕДПРИЯТИЯ, СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

1. Понятия «затраты», «расходы» и «издержки»,

классификация затрат предприятия

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов, использованных

на производство и реализацию продукции за определенный период времени.

Как видно из определения затраты характеризуются:

1) единым денежным измерителем различных видов ресурсов;

2) целевой установкой (связаны с производством и реализацией продукции в целом или с какой-то из стадий этого процесса);

3) определенным периодом времени, т.е. должны быть отнесены на продукцию за данный период времени.

Если затраты не вовлечены в производство и не списаны (не полностью списаны) на готовую продукцию, то затраты превращаются в запасы сырья, материалов, запасы незавершенного производства, запасы готовой продукции и т.п. Эти запасы могут быть использованы для производства продукции в следующем периоде, их стоимость в этом случае будет перенесена на стоимость продукции будущего периода, и они станут расходами этого периода.

Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. В отличие от затрат расходы не могут быть запасами, т.е. расходы – это часть произведенных предприятием затрат, которая перенесена на стоимость реализованной за определенный период времени продукции. Таким образом, расходы возмещаются предприятию в виде выручки от продажи за этот период времени произведенной продукции (услуг).

Не все затраты, которые несет предприятие в ходе своей деятельности, переносятся на стоимость произведенной (реализованной) продукции, другими словами, некоторые затраты возмещаются не из выручки от продаж продукции (услуг), а из других источников (чаще всего из прибыли). Поэтому в экономическом обиходе используется долее широкий термин «издержки», который включает в себя все затраты предприятия независимо от источника их возмещения. В ряде случаев все три термина могут использоваться как синонимы, но это не всегда возможно. В таблице 1 приведены классификации и состав всех затрат предприятия.

Все затраты по основным видам деятельности (первая группа в табл.1) представляют собой расходы на производство продукции (услуг), переносятся на стоимость продукции, произведенной (реализованной) в определенный период времени, и возмещаются в выручке от продаж.

Часть затрат второй группы из табл.1 также переносится на стоимость продукции и могут считаться расходами (например, оплата аренды производственных фондов). Другая часть (например, взнос в уставной фонд другого предприятия) на стоимость произведенной продукции перенесена быть не может и представляет собой затраты, возмещаемые из других источников финансирования (прибыли предприятия, фондов специального назначения, целевого финансирования и целевых поступлений и др.).

Таблица 1

Классификация затрат предприятия и их состав

Вид затрат |

Состав затрат |

1. Расходы (издержки, затраты) по обычным (основным) видам деятельности |

Расходы на приобретение сырья, материалов, товаров и иных материально-производственных запасов (МПЗ) |

2. Издержки (затраты), называемые «Операционные расходы» как часть прочих расходов. |

Затраты (расходы) на оплату аренды производственных фондов других предприятий (организаций). |

3. Издержки, называемые «Внереализационные расходы» как часть прочих расходов. |

Штрафы, пени, неустойки за нарушение условий договоров, возмещение убытков, причиненных организацией. |

4. Издержки, «Чрезвычайные расходы» как часть прочих расходов. |

Расходы, связанные с чрезвычайными обстоятельствами (стихийные бедствия, пожары, аварии и др.). |

Затраты третьей и четвертой групп из табл. 1 по своему содержанию представляют собой типичные издержки, они не переносятся на стоимость продукции и возмещаются из других источников финансирования (прибыли предприятия, фондов специального назначения, целевого финансирования и целевых поступлений и др.).

2. Себестоимость продукции

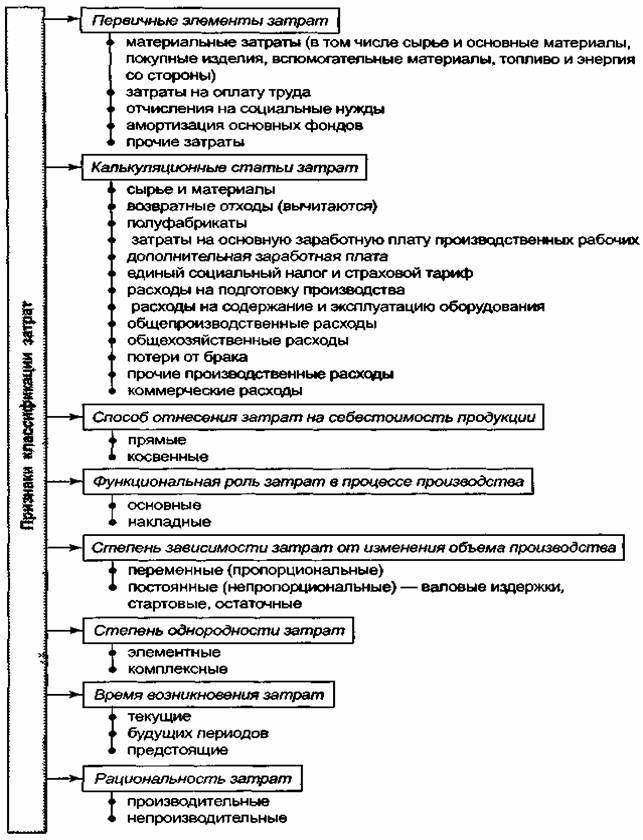

Себестоимость продукции — это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. В этой формулировке, как и в дальнейшем тексте параграфа, термин «затраты» употреблен как синоним термину «расходы». Затраты, включаемые в себестоимость, классифицируют по многим признакам в зависимости от анализируемой задачи. Такая классификация представлена на рис.1.

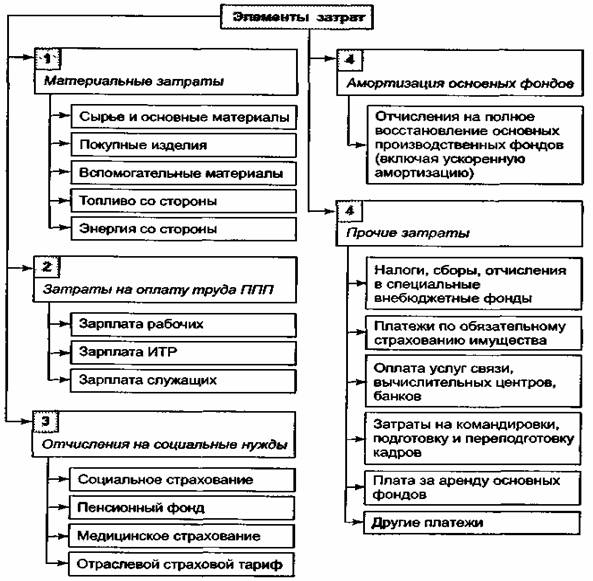

При классификации затрат по первичным элементам их объединяют в группы, однородные по экономическому содержанию. Таких элементов (групп) пять.

Элемент «Материальные затраты» включает стоимость сырья, основных материалов (за вычетом возвратных отходов), комплектующих изделий и полуфабрикатов, приобретаемых со стороны для производства продукции, а также затраты на топливо и энергию всех видов, приобретаемых со стороны, расходуемых как на технологические цели, так и на обслуживание производства.

Элемент«Затраты на оплату труда» включает затраты на основную и дополнительную заработную плату всего промышленно-производственного персонала, а также работников, не состоящих в штате предприятия.

Отчисления на социальные нужды отражают отчисления по установленным нормам в пенсионный фонд, на медицинское и социальное страхование и др.

В «Амортизацию основных фондов» входит сумма амортизационных отчислений по установленным нормам от балансовой стоимости производственных основных фондов предприятия, включая ускоренную амортизацию их активной части.

В элемент«Прочие затраты» входят затраты, которые не могут быть отнесены ни к одному из перечисленных элементов (командировочные расходы, налоги и сборы, оплата услуг связи и т.д.).

Каждый из перечисленных общепринятых элементов включает качественно однородные по своему экономическому содержанию затраты независимо от места (сферы) их применения и производственного назначения. Поэтому классификация по экономическим элементам лежит в основе определения общей сметы затрат на производство продукции предприятия.

Классификация затрат по статьям калькуляции представляет собой деление их по производственному назначению и месту возникновения в процессе производства и реализации продукции. Эта классификацияслужитосновой для разработки калькуляции себестоимости отдельных видов продукции (работ и услуг), всей товарной продукции предприятия.

По способу отнесения на себестоимость продукции выделяются прямые и косвенные расходы.

Прямые расходы непосредственно связаны с изготовлением конкретных видов продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия).

Рис.1. Классификация затрат предприятия на производство и реализацию продукции

Косвенные расходы обусловлены изготовлением различных видов продукции и включаются в себестоимость отдельных видов продукции косвенно (условно),

пропорционально какому-либо признаку. К ним относятся часть расходов на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие расходы.

По функциональной роли в формировании себестоимости продукции различают основные и накладные расходы.

Основные расходы непосредственно связаны с технологическим процессом изготовления изделий. Это расходы на сырье, материалы (основные), технологические топливо и энергию, основная заработная плата производственных рабочих.

К накладным расходам относятся затраты, связанные с созданием необходимых условий для функционирования производства, с его организацией, управлением, обслуживанием. Накладными являются общепроизводственные и общехозяйственные расходы.

По степени зависимости от изменения объема производствазатраты делятся на пропорциональные и непропорциональные.

Пропорциональные затраты (условно-переменные) — это затраты, сумма которых зависит непосредственно от изменения объема производства (заработная плата производственных рабочих, затраты на сырье, материалы и т.п.).

Непропорциональные затраты (условно-постоянные) — это затраты, абсолютная величина которых при изменении объема производства не изменяется или изменяется незначительно (амортизация зданий, топливо для отопления, энергия на освещение помещений, заработная плата управленческого персонала).

В свою очередь, постоянные (непропорциональные) издержки подразделяются на стартовые и остаточные. К стартовым относится та часть постоянных затрат, которые возникают с возобновлением производства и реализации продукции. К остаточным относится та часть постоянных затрат, которые продолжает нести предприятие несмотря на то, что производство и реализация продукции на какое-то время полностью остановлены.

Сумма постоянных и переменных издержек составляет валовые затраты предприятия.

По степени однородностизатраты делятся на элементные и комплексные.

К элементным (однородным) относятся расходы, которые нельзя расчленить на составные части (затраты на сырье, основные материалы, амортизация основных фондов).

Комплексными называются статьи затрат, состоящие из нескольких однородных затрат (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие расходы), которые могутбыть разложены на первичные элементы.

В зависимости от времени возникновения и отнесения на себестоимость продукции затраты могут быть текущими, будущих периодов и предстоящими.

Текущие возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода.

Расходы будущих периодов производятся на данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле.

Предстоящие затраты — это еще не возникшие затраты, на которые резервируются средства в сметно-нормализованном порядке (оплата отпусков, сезонные расходы и т.п.). Этот вид классификации позволяет экономически обосновать равномерное распределение затрат на производство и сбыт продукции.

По рациональности различают производительные и непроизводительные затраты.

Производительными считаются затраты труда на производство продукции установленного качества при рациональной технологии и организации производства (планируемые расходы).

Непроизводительные затраты являются следствием недостатков в технологии и организации производства (брак продукции, потери от простоев и др.).

3. Смета затрат на производство и реализацию продукции предприятия

Основой разработки сметы затрат служит классификация затрат по экономическим элементам (см. рис. 2).

Рис.2. Структура сметы затрат

Смета затрат на производство используется при разработке финансового плана предприятия, для определения потребности в оборотных средствах, при составлении баланса доходов и расходов и определении ряда других показателей финансовой деятельности предприятия.

В таблице 2 приведен условный пример такой сметы.

Таблица 2

Cмета затрат на производство и реализацию продукции предприятия

(в тыс.руб.)

(пример)

№ п/п |

Элементы затрат |

План на 200-г. |

|

всего |

в том числе |

||

1 |

Материальные затраты (за вычетом стоимости возвратных отходов) |

110 000 |

31 200 |

В том числе: |

104 000 |

27 200 |

|

природное сырье |

640 |

200 |

|

топливо |

584 |

160 |

|

энергия |

1 760 |

440 |

|

2 |

Затраты на оплату труда |

45 444 |

11 792 |

3 |

Отчисления на социальные нужды |

17 724 |

4 600 |

В том числе: |

2 456 |

636 |

|

в Пенсионный фонд |

12 724 |

3 304 |

|

на медицинское страхование |

2544 |

660 |

|

4 |

Амортизация основных фондов |

14 000 |

3 600 |

5 |

Прочие затраты |

5 600 |

1 400 |

6 |

Итого затрат на производство |

192 768 |

52 592 |

7 |

Затраты, списанные на непроизводственные счета |

9 320 |

2 420 |

8 |

Прирост (-), уменьшение (+) остатков расходов будущих периодов |

-1 600 |

-400 |

9 |

Прирост (-), уменьшение (+) остатка незавершенного производства |

-4 400 |

-1 160 |

10 |

Производственная себестоимость товарной продукции |

177 448 |

48 612 |

11 |

Внепроизводственные расходы |

3 520 |

920 |

12 |

Полная себестоимость товарной продукции |

180 968 |

49 532 |

Совокупность затрат по элементам (см. табл.2), перечисленным в пунктах 1-5, составляет общий объем затрат на производство продукции. Однако общая сумма затрат, отраженная в смете затрат, включает не только расходы на производство товарной продукции, но и затраты, связанные с приростом остатков незавершенного производства (в том числе полуфабрикатов собственного производства), расходами будущих периодов и оказанием услуг, не включаемых в товарную продукцию.

Для определения производственной себестоимости товарной продукции необходимо:

а) из общей суммы затрат на производство исключить затраты, относимые на непроизводственные счета (стоимость работ по капитальному строительству и капитальному ремонту зданий и сооружений, которые выполнялись для своего предприятия, транспортные услуги, оказываемые сторонним организациям, непромышленным хозяйствам предприятия, стоимость научно-исследовательских работ, выполняемых для сторонних организаций, и т.п.);

б) учесть изменение остатков расходов будущих периодов (при их увеличении сумма прироста вычитается из суммы затрат на производство, а при уменьшении — прибавляется);

в) учесть изменение остатков незавершенного производства (в отраслях, где оно планируется): прирост уменьшает себестоимость товарной продукции, уменьшение — увеличивает.

Сумма, полученная после внесения изменений, предусмотренных пунктами а), б) и в) (см. табл.2, пункты 7-9), представляет собой производственную себестоимость товарной продукции.

Для определения полной себестоимости товарной продукции необходимо к ее производственной себестоимости прибавить коммерческие расходы (см. табл.2, пункт 11), которые включают расходы на упаковку изделий на складе, транспортировку продукции, комиссионные сборы и другие расходы, связанные со сбытом продукции.

Себестоимость товарной продукции по смете затрат на производство и реализацию должна быть равна себестоимости реализованной продукции по калькуляции.

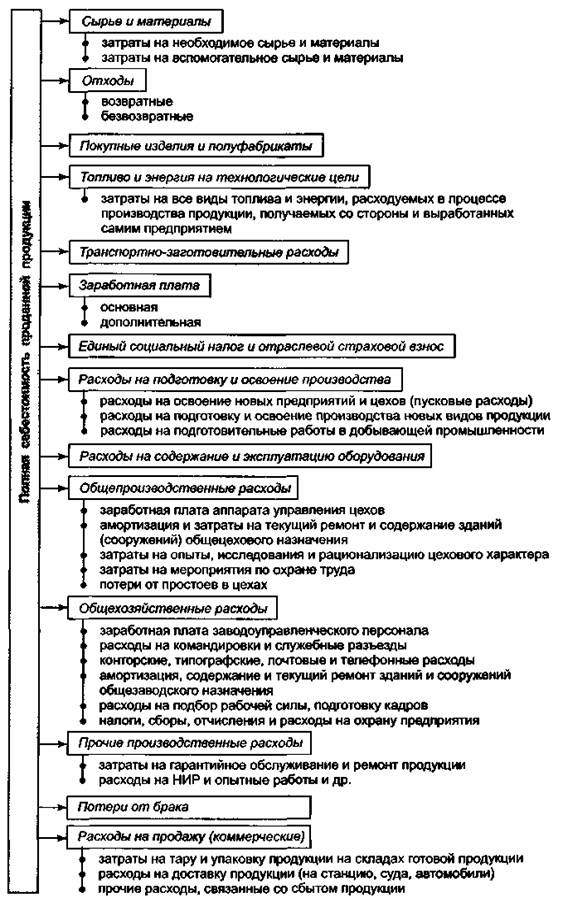

4. Калькуляция себестоимости продукции

Калькулирование (от лат. calculatio — счет, подсчет) — это система расчетов, с помощью которых определяется себестоимость всей проданной продукции и ее частей, себестоимость конкретных видов изделий, сумма затрат отдельных подразделений предприятия на производство и продажу продукции.

Калькуляция себестоимости необходима для определения цены единицы продукции, соизмерения затрат предприятия с результатами его производственно-хозяйственной деятельности, определения уровня эффективности работы предприятия и др.

Для калькулирования себестоимости единицы продукции затраты классифицируются по статьям расходов, в которых объединяются затраты по признаку места их возникновения и назначения (см. табл. 3).

Таблица 3

Группировка затрат по статьям расходов

№ п/п |

Статья расходов |

Виды себестоимости |

||

1.

4. 5.

6. 8. |

Сырье и материалы основные |

Неполная производственная |

Полная производственная (фабрично-заводская)

|

Себестоимость товарной продукции

|

9. |

Общехозяйственные расходы |

|||

12. |

Коммерческие расходы |

|||

В зависимости от полноты охвата классификационных статей расходов на предприятиях различают следующие виды себестоимости:

1) себестоимость товарной продукции;

2) производственная себестоимость, которая подразделяется на полную и неполную производственную себестоимость.

Себестоимость товарной продукции — это затраты предприятия на ее производство и продажу, включает итог всех 12 статей расходов.

Производственная себестоимость — это затраты предприятия на производство выпущенной продукции. Полная производственная себестоимость (фабрично-заводская) формируется из всех затрат предприятия, связанных с процессом производства и управления предприятием, включает 11 статей расходов.

Неполная производственная себестоимость продукции (цеховая) складывается из затрат подразделений предприятия (цехов, участков), включает 8 статей расходов. Подробная структура калькуляции себестоимости продукции приведена на рис. 3.

Рис.3 Структура калькуляции себестоимости и состав калькуляционных статей.

Расчет прямых затрат

Затраты на сырье и материалы рассчитываются путем умножения нормы расхода на данное изделие на цену соответствующего вида материальных ресурсов. К результату прибавляют транспортно-заготовительные расходы и вычитают стоимость возвратных отходов по возможной цене их реализации (использования).

Аналогично материалам исчисляются затраты по статье «Топливо и энергия на технологические цели» — путем умножения нормы расхода топливно-энергетических ресурсов на единицу продукции на соответствующие цены.

Затраты на основную заработную плату производственных рабочих определяются при сдельной оплате труда за запланированный объем работ по сдельным расценкам, при повременной оплате — по тарифным ставкам за отработанное время. В эту же калькуляционную статью включаются доплаты по сдельно-премиальным системам оплаты труда и премии рабочим-повременщикам. Дополнительная заработная плата производственных рабочих включается в себестоимость изделий пропорционально основной.

Единый социальный налог определяется в соответствии с установленной нормой отчислений в процентах к расходам на заработную плату производственных рабочих (основную и дополнительную).

Расходы на подготовку и освоение производства включаются в плановые калькуляции отдельных видов продукции на основании сметы и планируемого объема выпуска продукции за установленный срок погашения затрат.

Распределение косвенных затрат

Косвенные затраты распределяются на себестоимость отдельных видов продукции различными методами.

Затраты на содержание и эксплуатацию оборудования распределяются на себестоимость отдельных изделий следующими методами: прямым расчетом соответствующих затрат на единицу продукции; пропорционально основной заработной плате производственных рабочих, пропорционально станкоемкости изделий и др.

Общепроизводственные (цеховые) расходы по отдельным видам изделий распределяются на изготавливаемую продукцию пропорционально основной заработной плате производственных рабочих отдельно по каждому цеху.

Распределение общехозяйственных затрат между отдельными видами продукции производится аналогично распределению цеховых расходов, учитывая, что это расходы, общие для всей организации.

Потери от брака планируются в виде исключения в отдельных производствах, перечень которых устанавливается в отраслевых инструкциях.

Прочие производственные расходы прямо включаются в себестоимость соответствующих изделий или распределяются между отдельными изделиями пропорционально их производственной себестоимости (без прочих производственных расходов).

Коммерческие расходы (расходы на продажу) распределяются на себестоимость единицы изделия пропорционально производственной себестоимости отдельных видов продукции.

Виды калькуляций

В зависимости от назначения различают плановую, сметную, нормативную, проектную, отчетную калькуляции.

Плановую калькуляцию составляют исходя из прогрессивных норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и норм расходов по организации обслуживания производства. Эти нормы расходов являются средними для планируемого периода. Плановые калькуляции определяют среднюю себестоимость продукции или выполнения работ на плановый период (год, квартал).

Сметная калькуляция разрабатывается аналогично плановой на разовые работы и производство изделий по заказам со стороны. Она является основой цены при расчетах с заказчиком.

Нормативная калькуляция — это расчет себестоимости изделия по нормам расхода сырья, материалов, топлива, энергии, полуфабрикатов, нормам и расценкам по заработной плате, утвержденным сметами расходов по управлению и обслуживанию производства.В отличие от плановой нормативная калькуляция отражает уровень себестоимости изделия на момент ее составления.

Проектная калькуляция определяется при подготовке производства продукции и предназначена для обоснования эффективности проектируемых новых производств и технологических процессов, ее разрабатывают по укрупненным расходным нормативам.

Отчетная калькуляция показывает фактическую себестоимость единицы продукции, ее составляют по тем же статьям затрат, что и в плановой, но включают некоторые обоснованные потери и расходы, не предусмотренные плановой калькуляцией (например, потери от брака, затраты на гарантийный ремонт и гарантийное обслуживание изделий, недостача материальных ценностей в производстве и на складе при отсутствии виновных лиц и др.).

Пути снижения себестоимости

Снижение затрат на производство - сложный процесс, требующий соблюдения запланированных норм расходования трудовых, материальных и энергетических ресурсов, эффективного использования оборудования, поиска резервов экономии ресурсов. Снижение себестоимости – это, по существу, работа по совершенствованию внутренней среды предприятия. Все мероприятия, направленные на решение этой задачи, могут и должны планироваться в двух главных направлениях:

- Повышение технического уровня производства – это процесс изменения технической базы предприятия. Рост технического уровня может быть достигнут за счет совершенствования: средств труда (внедрение прогрессивной техники), предметов труда (внедрение прогрессивных видов сырья, материалов, энергоносителей); внедрение прогрессивной технологии, механизации и автоматизации производственных процессов. Все мероприятия на этом направлении требуют различных инженерных решений конструкторского и технологического характера и, таким образом, формируют цели для инженерных служб предприятия. Степень достижения этих целей оценивается единственным показателем – достигнутым снижением тех или иных затрат, включаемых в себестоимость продукции.

- Совершенствование организации производства и труда. Снижение себестоимости достигается в результате специализации производства, улучшения организации труда, совершенствования организации управления производством, улучшения материально-технического снабжения и сбыта, лучшего использования времени рабочих, сокращения излишних затрат и т. п. Это направление работ по снижению себестоимости формирует цели и задачи для менеджмента предприятия. Достижение этих целей оценивается степенью снижения общехозяйственных и, отчасти, общепроизводственных расходов.