КАДРЫ, ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА, ЗАРАБОТНАЯ ПЛАТА .

План лекции.

1. Трудовые ресурсы, их состав и динамика.

Определение потребности в трудовых ресурсах.

Кадровая политика.

2. Производительность труда, показатели и методы измерения.

Инженерные решения по повышению производительности труда.

3. Система стимулирования труда на предприятии.

Роль заработной платы в стимулировании труда.

Тарифная система. Формы заработной платы и системы оплаты труда.

4. Зарубежный опыт стимулирования труда.

КАДРЫ ПРЕДПРИЯТИЯ, ИХ КЛАССИФИКАЦИЯ И СТРУКТУРА.

Известно, что основными факторами производства на предприятии являются: средства труда, предметы труда и кадры.

Основная роль принадлежит кадровому потенциалу на предприятии. Именно кадры играют первую скрипку в производственном процессе, именно от них зависит, насколько эффективно используются на предприятии средства производства и насколько успешно работает предприятие в целом. Поэтому на каждом предприятии разрабатывается и осуществляется кадровая политика, которая должна быть направлена на достижение следующих целей:

- создание здорового и работоспособного коллектива;

- повышение уровня квалификации работников предприятия;

- создание трудового коллектива, оптимального по половой и возрастной структуре, а также по уровню квалификации;

- создание высокопрофессионального руководящего звена, способного гибко реагировать на изменяющиеся обстоятельства, чувствовать и внедрять все новое и передовое и умеющего смотреть далеко вперед.

Кадровая политика на предприятии включает в себя:

- отбор и продвижение кадров;

- подготовку кадров и их непрерывное обучение;

- найм работников в условиях неполной занятости;

- расстановку работников в соответствии со сложившейся системой производства;

- стимулирование труда;

- совершенствование организации труда;

- создание благоприятных условий труда для работников предприятия и др.

Из всей совокупности ресурсов предприятия особое место занимают трудовые ресурсы.

Однако трудовые ресурсы заметно отличаются от других видов ресурсов. Это отличие проявляется в следующем:

1) Человек вносит жизненный смысл в производственный процесс и не может служить только средством для достижения целей организации. Он имеет свою цену и предъявляет собственные требования к своему окружению.

2) Человек лишь отчасти реализуется на производстве. Его бытие не ограничивается производственной деятельностью, он находит самовыражение во множестве социальных контактов.

3) Человек обладает способностями, инициативой, волей, поэтому является не только пассивным объектом управления, но и проводником самостоятельной линии поведения.

4) Человек является не только членом формальной структуры организации, он одновременно может входить в малые группы, внутри которых люди оказывают значительное влияние на поведение друг друга.

5) Человек не может целиком принадлежать предприятию. В распоряжение организации представляется за определенную плату исключительно его рабочая сила. Работник самостоятельно строит свою персональную политику и принимает решение о том, работать ему на данном предприятии или уволиться с него.

Следует различать понятия «кадры», «персонал», «трудовые ресурсы предприятия».

Понятие «трудовые ресурсы предприятия» характеризует его потенциальную рабочую силу, «персонал» - весь личный состав работающих по найму постоянных и временных, квалифицированных и не квалифицированных работников. Под «кадрами» предприятия понимается основной (штатный, постоянный), как правило , квалифицированный состав работников предприятия или организации.

Для анализа, планирования, учета и управления персоналом все работники предприятия классифицируются по ряду признаков. В зависимости от участия в производственном процессе весь персонал предприятия делится на две категории: промышленно-производственный персонал (ППП) и непромышленный.

К промышленно-производственному персоналу относятся работники, которые непосредственно связаны с производством и его обслуживанием.

К непромышленному персоналу относятся работники, которые непосредственно не связаны с производством и его обслуживанием. В основном это работники жилищно-коммунального хозяйства, детских и врачебно-санитарных учреждений, принадлежащих предприятию.

В свою очередь, промышленно-производственный персонал в зависимости от выполняемых им функций классифицируется на следующие категории: рабочие и служащие ( руководители; специалисты; собственно служащие.)

К рабочим относятся работники предприятия, непосредственно занятые созданием материальных ценностей или оказанием производственных и транспортных услуг. Рабочие, в свою очередь, подразделяются на основных и вспомогательных. К основным относятся рабочие, которые непосредственно связаны с производством продукции, к вспомогательным —занятые обслуживанием производства. Это деление чисто условное, и на практике иногда их трудно разграничить.

К руководителям относятся лица, наделенные полномочиями принимать управленческие решения и организовывать их выполнение.

К специалистам относятся работники, занятые инженерно-техническими, экономическими, юридическими и другими аналогичными видами деятельности ( бухгалтеры, экономисты, техники, механики, психологи, социологи, художники, товароведы, технологи и др.)

К служащим на предприятии относятся работники ,осуществляющие подготовку и оформление документации, учет и контроль, хозяйственное обслуживание и делопроизводство( агенты по снабжению, машинистки, секретари-машинистки, кассиры, делопроизводители, табельщики, экспедиторы и др.)

Кроме общепринятой классификации ППП по категориям существуют классификации и внутри каждой категории. Например, руководителей на производстве в зависимости от возглавляемых ими коллективов принято подразделять на линейных и функциональных. К линейным относятся руководители, возглавляющие коллективы производственных подразделений, предприятий, объединений и их заместители; к функциональным — руководители, возглавляющие коллективы функциональных служб (отделов, управлений), и их заместители.

По уровню, занимаемому в общей системе управления народным хозяйством, все руководители подразделяются на: руководителей низового звена, среднего и высшего звена.

К руководителям низового звена принято относить мастеров, старших мастеров, прорабов, начальников небольших цехов, а также руководителей подразделений внутри функциональных отделов и служб.

Руководителями среднего звена считаются начальники крупных цехов, руководители крупных подразделений предприятия.

К руководящим работникам высшего звена обычно относятся руководители ФПГ, генеральные директора и директора крупных объединений, предприятий, руководители функциональных управлений министерств, ведомств и их заместители.

Эффективность использования рабочей силы на предприятии в определенной мере зависит и от структуры кадров предприятия — состава кадров по категориям и их доли в общей численности.

Важным направлением классификации кадров является распределение их по профессиям, специальностям и квалификации.

Профессия — это совокупность специальных теоретических знаний и практических навыков, необходимых для выполнения определенного вида работ в какой-либо отрасли производства.

Специальность — деление внутри профессии, требующее дополнительных навыков и знаний для выполнения работы на конкретном участке производства. Так, профессия слесарь включает специальности: слесарь-ремонтник, слесарь-сантехник и т.п.

Квалификация — это совокупность знаний и практических навыков, позволяющих выполнять работы определенной сложности.

По уровню квалификации рабочие обычно делятся на:

- неквалифицированных;

- малоквалифицированных;

- квалифицированных;

- высококвалифицированных.

Квалификация рабочих определяется разрядами.

Специалисты делятся по квалификационным категориям: специалист 1, 2, 3 категории и без категории.

В условиях становления рыночной экономики в отечественной терминологии появились новые элементы в классификации персонала — менеджеры разного уровня. К ним относятся руководители всех звеньев управления, а также специалисты управленческих служб, менеджеры по рекламе, персоналу, сбыту и др.

Научно-технический прогресс ведет к эволюции профессионально-квалификационного состава рабочей силы. Так, автоматизация производственных процессов, базирующихся на внедрении оборудования с ЧПУ, роботизированных технологических комплексов (РТК) и гибких производственных модулей (ГПМ), оказывает существенное влияния на структуру работающих и изменяет их трудовые функции. Основное направление происходящей эволюции состоит в переходе от преимущественно физической работы, состоящей в ручном управлении станками и агрегатами, к преимущественно нефизическому труду, выражающемуся в анализе и контроле производственного процесса. Это приводит к возникновению новых профессий рабочих и служащих. По мере перехода от универсальных станков к полуавтоматам и агрегатным станкам профессия основного рабочего, имевшая место до этого (например, токарь, сверловщик и т.п.), исчезает. Появляются профессии оператора и наладчика. С появлением ЧПУ создается новый тип рабочего по обслуживанию производственного процесса, функцией которого является качественный ремонт, включая электронные системы, наладка станков с ЧПУ, многоцелевых станков и РТК с ЧПУ для обработки деталей и узлов. В условиях гибких производственных систем (ГПС) непрерывность производственного процесса обеспечивается в первую очередь рабочими, выполняющими диагностику, наладку и ремонт механической части, электрических систем. На данном этапе рождаются профессии, итегрирующие в сe6e труд рабочего, техника и инженера.

Непременным атрибутом работника квалификации нового типа является его способность быстро адаптироваться к меняющейся технике, новым формам организации труда и производства.

Научно-технический прогресс существенно влияет и на характер труда инженерно-технического персонала. Появление систем автоматизированного проектирования предполагает новый тип ИТР.

Внедрение ЭВМ коренным образом меняет содержание труда и функции многих категорий конторских рабочих — они становятся операторами ЭВМ, персональных компьютеров и терминальных устройств.

Формирование кадров и их подбор

Формирование кадров призвано ответить на следующие вопросы:

- какое количество персонала и какой квалификации требуется?

- когда, в какой период времени?

- где, на каком участке производства?

Факторы, оказывающие влияние на потребность в кадрах, можно разделить на две группы: внешние и внутренние.

К внешним факторам можно отнести конъюнктуру рынка, структуру рынка, конкуренцию, социально-экономическое положение в стране и т.д.

К внутренним факторам относится уровень технологии, уровень организации труда, простои, изменение программы и др.

В отечественной и зарубежной практике различают текущую потребность в кадрах и перспективную.

Текущая потребность определяется рамками одного года, а перспективная — более длительными сроками.

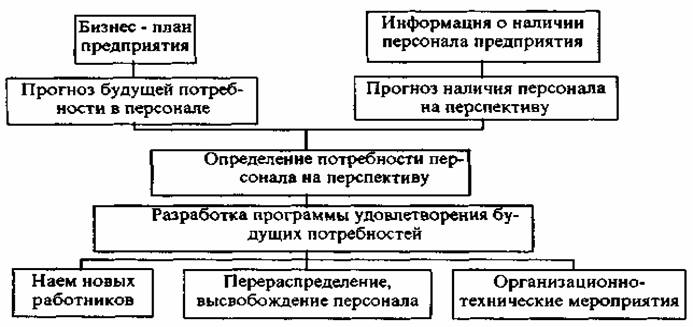

Процесс формирования потребности в кадрах осуществляется поэтапно: оценка наличных ресурсов, оценка будущих потребностей и разработка программы удовлетворения будущих потребностей. В общем виде этот процесс изображен на рис. 2.5.

Рис. 2.5 Формирование потребности в кадрах.

Формирование кадров тесно взаимосвязано с их отбором.

Отбор персонала осуществляется из двух источников: внешнего и внутреннего.

Использование внешнего источника предполагает комплектование кадров извне. При этом применяются различные средства массовой информации, региональные службы занятости, обращения в учебные заведения.

Большинство предприятий стремится учитывать свои внутренние возможности при удовлетворении потребности в кадрах. К ним можно отнести перевод работающих сотрудников на другое место работы, перемещение по служебной лестнице, подготовка рабочих через систему производственно-бригадного обучения.

Преимуществом использования внутреннего источника является его экономичность. Передвижение своих работников внутри предприятия всегда дешевле, чем набор новых кадров со стороны. Кроме того, это улучшает моральный климат, усиливает привязанность к предприятию.

К недостаткам использования внутреннего источника можно отнести производственную замкнутость, то есть отсутствие притока людей с новыми взглядами, менее широкие возможности выбора.

(Дополнительно).

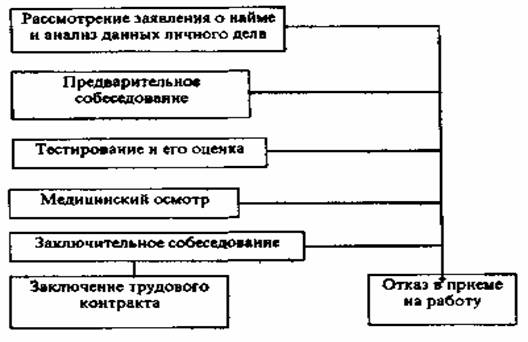

Подбор кадров осуществляется на основе определенных принципов и методов. Для каждой должности решающим фактором будет квалификация. Процедура отбора представлена на рис. 2.5.2.

Рис. 2.5.2 Схема отбора персонала

К характеристикам личного дела относятся автобиография и листок по учету кадров с фотографиями. При анализе этих документов объективное решение о выборе в зависимости от предлагаемой должности может основываться на образовании кандидата, уровне его профессиональных навыков, опыте предшествующей работы, личных качествах. Кандидаты, которые менее подходят или не подходят вовсе, получают отказ, что сокращает число претендентов.

Предварительное собеседование (интервью) позволяют познакомиться с кандидатом, уточнить отдельные вопросы, не отраженные в документах личного дела, составить прогноз возможного использования работника на тех или иных должностях, отразить отдельные аспекты предстоящей работы.

Тестирование как метод оценки кандидата на занимаемую должность считается одним из самых эффективных. Он позволяет сравнительно быстро собрать нужную информацию о кандидате, обеспечивает высокую анонимность и объективность. Тестирование одними и теми же способами ставит всех претендентов в одинаковые условия. Все тесты подразделяются на четыре группы: тесты умственных способностей; тесты навыков и склонностей; профессиональные тесты; тесты индивидуальности.

Наряду с тестированием необходимо применять различные испытания.

Один из видов отборных испытаний — измерение способностей выполнять задачи, связанные с предполагаемой работой. В качестве примера можно привести демонстрацию работы на оборудовании, машинопись и др.

Заключительное собеседование применяется на заключительном этапе проверки кандидатов. Наиболее эффективным является структурированное интервью со стандартизированными записанными вопросами и ответами в виде бланка, в котором содержится ключ к интерпретации ответов и поведения кандидатов при собеседовании.

Собеседование проводится в индивидуальной форме и направлено на выявление недостатков или отклонений от привычных стереотипов в характере, мотивах поведения.

В странах с развитой рыночной экономикой проведением такого собеседования занимаются интервьюеры высокого класса, специалисты-психологи.

После прохождения всех этапов отбора наиболее подходящий кандидат зачисляется на работу.

Наиболее приемлемой для рыночных условий является форма найма работника на основе контракта, т.е. срочного трудового договора, заключенного письменно. Данная форма позволяет предусмотреть все права и обязанности сторон, конкретизировать отдельные условия применительно к индивидуальному случаю.

В контракте должны быть оговорены следующие условия:

1) место, род и срок деятельности;

2) режим труда и отдыха;

3) техническая обеспеченность труда;

4) обязанность администрации по оплате труда;

5) предоставление социальных льгот;

6) возможность повышения квалификации;

7) ответственность за неисполнение обязанностей по контракту;

8) основание для расторжения контракта;

9) порядок рассмотрения трудовых споров.

В контракте могут быть указаны дополнительные условия (испытательный срок, соблюдение коммерческой тайны, предоставление жилплощади и т.п.) и дополнительные льготы (компенсация транспортных расходов, предоставление служебного автомобиля, погашение банковской ссуды и т.п.).

ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ В ТРУДОВЫХ РЕСУРСАХ .

Исходными данными при определении численности кадрового состава служат производственная программа, штатное расписание, план проведения организационно-технических мероприятий, движение кадров, их текучесть, бюджет рабочего времени.

Предприятия должны стремиться к установлению оптимальной численности работающих, чтобы обеспечить минимальные затраты живого труда.

Большое значение при расчетах численности имеет определение баланса рабочего времени.

Он составляется по предприятию в целом, по цеху, участку, иногда для каждой группы рабочих.

РАСЧЕТ БАЛАНСА РАБОЧЕГО ВРЕМЕНИ.

Цель расчета баланса рабочего времени — установление эффективного полезного фонда времени одного работающего в год.

Различают следующие годовые фонды рабочего времени:

Календарный фонд времени в днях –Фк, учитывающий полное число дней в году( обычно 365 дней).

Номинальный (нормативный), отличающийся от календарного исключением из него общего числа нерабочих дней в году-Фн.

Эффективный (расчетный), представляющий собой номинальный фонд времени за вычетом из него планируемых потерь и неиспользуемого времени

(очередной отпуск, болезни, выполнение государственных и общественных обязанностей и т. п.)- Фэф.

Фк=365 дней.

Фн=365-В-П дней,

где В-количество выходных дней в году( например, при пятидневной рабочей неделе В=52*2=104 дня),

П-количество праздничных дней, не совпадающих с выходными днями.

Фэф=(365-В-П)*(1-А/100)*Тсм, ч

где А-процент планируемых потерь времени, Тсм-продолжительность смены в часах.

Приведем примерный годовой баланс рабочего времени одного рабочего при пятидневной рабочей неделе:

Календарный фонд времени в днях |

365 |

В том числе нерабочие (праздничные и выходные дни ) |

111 |

Номинальный фонд времени в днях |

254 |

Планируемые потери времени в днях |

27 |

В том числе: |

|

По болезни |

5 |

Очередной отпуск |

15 |

Государственные обязанности |

1 |

Учебный отпуск |

6 |

Эффективный (расчетный) фонд времени в днях |

227 |

Средняя продолжительность рабочего дня (смены), ч |

8,2 |

Эффективный (расчетный) фонд времени, ч |

1861 |

Расчет потребности в инженерно-технических работниках и служащих ведется на основе целей деятельности предприятия, структуры и схемы управления им, перечня функционально-должностных обязанностей отдельных работников или групп однородных должностей, отраслевых нормативов или нормативов, разработанных самим предприятием.

Расчетная численность — это установленная численность работников определенного профессионально-квалификационного состава, необходимая для выполнения конкретных производственных, управленческих функций или объемов работ.

По расчетной численности определяются затраты труда по профессиям, специальностям, группам или видам работ, отдельным функциям, в целом по предприятию, цеху или его структурному подразделению.

Численность работников является важнейшим количественным показателем, характеризующим трудовые ресурсы предприятия. Она измеряется такими показателями, как списочная, явочная и среднесписочная численность работников.

Списочная численность работников предприятия — это показатель численности работников списочного состава на определенное число или дату, например на 20 мая. Она учитывает численность всех работников предприятия, принятых на постоянную; сезонную и временную работу в соответствии с заключенными трудовыми договорами (контрактами).

Явочный состав характеризует число работников списочного состава, явившихся на работу в данный день, включая находящихся в командировках. Это необходимая численность рабочих для выполнения производственного сменного задания по выпуску продукции.

Среднесписочная численность — численность работников в среднем за определенный период (месяц, квартал, с начала года, за год). Среднесписочная численность работников за месяц определяется путем суммирования численности работников списочного состава за каждый календарный день месяца, включая праздничные и выходные дни, и деления полученной суммы на число календарных дней месяца.

Определение потребности в персонале на предприятии ведется раздельно по группам промышленно-производственного и непромышленного персонала.

Основными методами расчета количественной потребности в персонале являются расчеты по трудоемкости производственной программы; нормам выработки; нормам обслуживания; рабочим местам.

Норма времени показывает, сколько времени (минут, часов) затрачивает работник на выполнение всего производственного задания или его отдельных операций.

Норма обслуживания показывает, сколько работников необходимо для обслуживания какого-либо оборудования, автоматической линии, или сколько единиц данного оборудования должен обслуживать при нормальных условиях один работник.

Норма выработки показывает ,какое количество продукции в натуральном выражении (штук ,килограммов, метров) должно быть произведено одним работником за единицу рабочего времени, обычно за смену.

Норма труда показывает рабочее время, необходимое для изготовления определенной продукции или выполнения работы в конкретных технико-организационных условиях производства.

Численность работников (основных рабочих-сдельщиков) (Нч) по трудоемкости производственной программы определяется по формуле

Нч = Тпл/(Фн* Квн), где Тпл — плановая трудоемкость производственной программы, нормо-ч; Фн — нормативный баланс рабочего времени одного рабочего в год, ч; Kвн — коэффициент выполнения норм времени рабочими.

Различают трудоемкость нормативную, плановую и фактическую.

Нормативная трудоемкость рассчитывается на основе действующих норм труда: норм времени, норм выработки, норм времени обслуживания и норм численности. Она используется для определения общей величины трудовых затрат, необходимых как для изготовления отдельных изделий, так и на выполнение всей производственной программы.

Плановая трудоемкость отличается от нормативной на величину снижения трудозатрат, планируемых в текущем периоде за счет реализации организационно-технических мероприятий.

Фактическая трудоемкость - это сумма совершенных трудозатрат на выпущенный объем продукции или выполненный объем работ.

Тфакт =Тнорм/Квып.норм

Плановая трудоемкость производственной программы определяется по плановому нормативу трудовых затрат на единицу продукции, умноженному на плановый выпуск продукции. Метод расчета численности персонала по трудоемкости производственной программы является наиболее точным и достоверным, так как требует применения норм труда

При определении численности рабочих по нормам выработки ' может быть использована формула:

Нч = ОПпл /(Нвыр х Квн), где ОПпл— плановый объем продукции (выполняемых работ) в установленных единицах измерения за определенный период времени; Нвыр— плановая норма выработки в тех же единицах измеренния и за тот же период времени.

Определение численности вспомогательных рабочих, выполняющих работы, на которые имеются нормы обслуживания, сводится к определению общего количества объектов обслуживания с учетом сменности работ.

Нч=Ко/Но *С * Ксп ,

где Ко— количество единиц установленного оборудования; С — количество рабочих смен; Ксп — коэффициент перевода явочной численности рабочих в списочную;

Но — норма обслуживания (количество единиц оборудования, обслуживаемое одним рабочим).

В прерывных производствах Ксп определяется как отношение номинального фонда времени к полезному (эффективному) (Ксп=Фн/Фэф), а в непрерывных — как отношение календарного фонда времени к полезному (эффективному). (Ксп=Фк/Фэф).

По рабочим местам обычно определяется численность вспомогательных работников, для которых не могут быть установлены ни объемы работ, ни нормы обслуживания (например, крановщики и т.д.): Нч = М х С х Ксп, где М — число рабочих мест. Численность обслуживающего персонала может быть определена и по укрупненным нормам обслуживания, например, численность уборщиков можно определить по количеству квадратных метров площади помещений, гардеробщиков — по количеству обслуживаемых людей и др.

Численность служащих может быть определена по разработанным предприятием нормативам. Численность руководителей можно определить по штатному расписанию. Кроме численности работников количественная характеристика трудового потенциала предприятия и/или его внутренних подразделений может быть представлена как фонд ресурсов труда в человеко-днях или человеко-часах. Такой фонд (Фрт) можно определить путем умножения среднесписочной численности работников (Чсп) на среднюю продолжительность рабочего периода в днях или часах (Трв): Фрт =Чсп хТрв Продолжительность рабочего времени (Трв) в плановом периоде может быть определена на основе бюджета рабочего времени по следующей формуле: Трв =(Тк— Тв—Тпрз— То— Тб —Ту — Тг — Тпр )хПсм – (Ткм+Тп+Тс),

где: Тк - количество календарных дней в году; Тв - количество выходных дней в году; Тпрз - количество праздничных дней в году; То- продолжительность очередных и дополнительных отпусков, дни; Тб - невыходы на работу по болезни и родам; Ту — продолжительность учебных отпусков, дни; Ту– продолжительность учебных отпусков, дни; Тг – время на выполнение государственных и общественных обязанностей, дни; Тпр – прочее неявки, разрешенные законом, дни; Псм – продолжительность рабочей смены, ч; Ткм -потери рабочего времени в связи с сокращением длительности рабочего времени в связи с сокращением длительности рабочего дня кормящим матерям, ч; Тп – потери рабочего времени в связи с сокращением длительности рабочего дня подросткам, ч; Тс – потри рабочего времени в связи с сокращенным рабочим днем в предпраздничные дни, ч.

2. ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА: СУЩНОСТЬ, МЕТОДИКА ОПРЕДЕЛЕНИЯ И ПЛАНИРОВАНИЯ.

Показателем эффективности труда является его производительность. Существует много показателей эффективности производства, но производительность труда считается важнейшим из них.

Производительность труда характеризует эффективность , результативность затрат труда и определяется количеством продукции, произведенной в единицу рабочего времени, либо затратами труда на единицу произведенной продукции, выполненных работ или оказанных услуг.

Рост производительности труда имеет большое значение для предприятия; он позволяет:

- существенно снизить затраты на производство и реализацию продукции,

- при прочих равных условиях увеличить объем производства и реализации продукции, а следовательно, и рост прибыли;

- проводить политику по увеличению средней заработной платы работникам;

- более успешно осуществлять реконструкцию и техническое перевооружение предприятия;

- повысить конкурентоспособность предприятия и продукции, обеспечить финансовую устойчивость работы.

Для измерения производительности труда, оценки эффективности использования трудовых ресурсов в промышленности используются два основных показателя: выработка и трудоемкость.

Выработка измеряется количеством продукции, произведенной в единицу рабочего времени или приходящейся на одного среднесписочного работника или рабочего в год (квартал, месяц). Это наиболее распространенный и универсальный показатель производительности труда.

Различают три метода определения выработки: натуральный, стоимостный (денежный) и трудовой ( нормативный).

Выработка в натуральном или стоимостном выражении определяется по формуле

Наиболее наглядно и объективно характеризует производительность труда показатель выработки в натуральном выражении – в тоннах, метрах, штуках и других натуральных показателях. Достоинство этого метода заключается в том, что он дает более точный и объективный результат о производительности труда. Недостаток этого метода заключается в том, что он может быть применен только на тех предприятиях, которые выпускают однородную продукцию. Кроме того, исчисленная по этому методу выработка не позволяет сравнивать производительность труда предприятий различных отраслей промышленности.

Наибольшее распространение получил стоимостный метод определения выработки. В денежном выражении выработку можно рассчитывать как по товарной и валовой продукции, так и по нормативной чистой продукции.

Выработка в стоимостном выражении, рассчитанная по товарной или валовой продукции, зависит не только от результатов работы данного коллектива, но и от стоимости применяемого сырья и материалов, объемов кооперирования поставок и др. Этот недостаток устраняется при исчислении выработки на основе нормативной чистой продукции.

В ряде отраслей промышленности (швейной, консервной и др.) производительность труда определяется по нормативной стоимости обработки. Она включает в себя нормативы затрат на основную заработную плату с начислениями--общехозяйственные и общепроизводственные расходы (по нормативам).

Показатели выработки зависят не только от метода измерения объема производства, но и от единицы измерения рабочего времени.

Выработка может быть определена на один отработанный человеко-час (часовая выработка), на один отработанный человеко-день (дневная выработка) или на одного среднесписочного работника в год, квартал или месяц (годовая, квартальная или месячная выработка). На предприятиях России основным показателем является годовая выработка, в ряде зарубежных стран – часовая.

Основной показатель уровня производительности труда на предприятии-годовая выработка на одного работающего (Вг).Это интегральный показатель ,который формируется как произведение следующих составляющих: среднечасовой выработки на одного рабочего(Вч),средней продолжительности рабочего дня (Тсм), числа дней, отработанных одним рабочим в год-(Дг),

удельного веса рабочих в общей численности промышленно-производственного персонала-(Кр).

Вг=Вч*Тсм*Дг*Кр

Трудовой метод определения выработки называют еще методом нормированного рабочего времени. Выработка при этом определяется в нормочасах. Данный метод применяется преимущественно на отдельных рабочих местах, в бригадах, на участках, а также в цехах при выпуске разнородной и не завершенной производством продукции.

Преимущество показателя трудоемкости состоит в том, что он позволяет судить об эффективности затрат живого труда на разных стадиях изготовления конкретного вида продукции не только по предприятию в целом, но и в цехе, на участке, рабочем месте, т.е. проникнуть в глубину выполнения того или иного вида работ, чего нельзя сделать с помощью показателя выработки, исчисленного в стоимостном выражении.

Трудовой метод позволяет планировать и учитывать производительность труда на всех стадиях производственного процесса, увязывать и сопоставлять трудозатраты отдельных участков (цехов) и рабочих мест с показателями производительности труда в целом по предприятию, а также уровни трудовых затрат на разных предприятиях при производстве одинаковой продукции.

Трудоемкость – это затраты рабочего времени на производство единицы продукции. В зависимости от состава включаемых в нее трудовых затрат различают технологическую трудоемкость, трудоемкость обслуживания производства, производственную трудоемкость и трудоемкость управления производством.

Производственная трудоемкость (Тпр) представляет собой затраты труда рабочих (основных и вспомогательных) и рассчитывается по формуле

![]() ,

,

где Ттехн – технологическая трудоемкость, в которую входят все затраты труда основных рабочих, как сдельщиков, так и повременщиков;

Тоб – трудоемкость обслуживания производства, определяемая затратами труда вспомогательных рабочих.

Полная трудоемкость (TП) представляет собой затраты труда всех категорий ППП и определяется по формуле

Тп = Ттехн + Toб + Ту,

где Ту – трудоемкость управления производством. Под полной трудоемкостью единицы продукции (TП) понимается сумма всех затрат живого труда на изготовление единицы продукции, измеряемая в человеко-часах.

Взаимосвязь между трудоемкостью и производительностью выражается формулами:

у = (100* x )/(100 - x ); х = (100* y )/(100 + y );

у - % роста производительности труда , х -% снижения трудоемкости.

Дополнительно.

При планировании производительности труда на предприятии могут быть использованы различные методы. Наиболее распространенным из них является метод планирования производительности труда по факторам. При этом методе расчет производится путем определения экономии рабочего времени или численности работающих по всем факторам роста производительности труда в соответствии с их типовой классификацией.

Экономия затрат по каждому фактору определяется сопоставлением затрат труда (численности работающих) на плановый объем продукции при старых (базовых) и новых (плановых) условиях производства.

После расчета экономии устанавливается плановая численность и определяется рост производительности труда на предприятии.

Для расчета роста производительности труда на предприятии принята следующая классификация факторов ее роста:

Технический прогресс, включающий механизацию и автоматизацию производственных процессов и внедрение передовой технологии на базе нового оборудования и на действующем оборудовании; модернизацию действующего оборудования; изменение конструкции изделий, качества сырья, применение новых видов материалов и топлива; повышение качества продукции.

Улучшение организации производства, труда и управления, в том числе: увеличение норм и зон обслуживания; изменение специализации производства; совершенствование управления производством (укрупнение цехов, переход на бесцеховую структуру и т.п.); сокращение потерь рабочего времени; снижение брака и отклонений от нормативных условий работы.

Влияние природных условий: залегание угля, нефти, торфа, железной руды и другого минерального сырья; содержание полезного компонента в рудах; изменение глубины разработки и др.

- Изменение объема производства и относительное уменьшение численности ППП (рабочих, руководителей, специалистов и служащих).

- Изменение структуры производства и прочие факторы, в том числе: изменение удельного веса полуфабрикатов и кооперированных поставок; изменение доли продукции разной трудоемкости; изменение доли различных методов производства, способов добычи полезных ископаемых; изменение доли вновь осваиваемой продукции.

При определении роста производительности труда по экономии рабочей силы вначале устанавливается численность работающих (No) исходя из планового объема производства и выработки, достигнутой в отчетном периоде:

,

,

где VПЛ – плановый объем продукции;

В0 – выработка продукции в отчетном (базовом) периоде.

Затем определяется, какая экономия в рабочей силе будет получена в плановом периоде. Подсчитав экономию рабочей силы, рассчитывают плановую численность работающих и плановый рост производительности труда по формуле

,

,

где DП – плановый рост производительности труда;

DN — экономия численности работающих;

N0 — расчетная численность работающих, определяемая исходя из планового объема производства и выработки в базисном периоде.

![]()

где DN1, DN2, DN3, +… + DNn — экономия численности работающих по факторам.

Экономия в затратах труда в результате внедрения различных мероприятий может выражаться в нормо-часах или численности рабочих. Экономия в численности рабочих при расчете эффективности мероприятий в нормо-часах определяется по следующей формуле:

где DN1 – экономия численности работников;

Тн – снижение трудоемкости, нормо-часов;

Ф – годовой фонд рабочего времени 1 рабочего;

Кн — коэффициент выполнения норм.

Экономия рабочей силы в связи с внедрением новой техники и технологии определяется путем сопоставления численности работников, приходящейся на плановый объем продукции, при действующем оборудовании и технологии и при внедрении нового.

,

,

где О – общее число единиц оборудования в плановом периоде;

О1 – число единиц нового оборудования;

П1 – процент превышения производительности нового оборудования по сравнению с действующим;

Кк1 – часть календарного года с момента применения нового оборудования и до конца года;

О2 – число единиц модернизированного оборудования;

П2 – процент превышения производительности модернизированного оборудования по сравнению с действующим;

КК2 – часть календарного года с момента применения модернизированного оборудования и до конца года;

О3 – число единиц оборудования, не подвергавшегося модернизации и замене;

А0 – расчетная численность ППП;

К – доля рабочих, занятых на оборудовании в общей численности ППП.

Экономия численности работающих в результате изменения конструкции изделий определяется путем сравнения трудоемкости изделий до изменения конструкции и после него по формуле

,

,

где АЧ – экономия численности работников;

Т0 и Т1 – трудоемкость единицы продукции в нормо-часах до и после внедрения мероприятия;

Q – объем производства в планируемом периоде;

КК – часть календарного года с момента выпуска новых изделий;

Ф – годовой фонд рабочего времени одного рабочего;

К – коэффициент выполнения норм.

Данная формула применяется при расчете экономии численности работников и в других случаях, ведущих к снижению трудоемкости единицы продукции.

Определение экономии численности работающих при влиянии других факторов осуществляется примерно по такой же схеме.

3.СИСТЕМА СТИМУЛИРОВАНИЯ ТРУДА НА ПРЕДПРИЯТИИ.

3.1. РОЛЬ ЗАРАБОТНОЙ ПЛАТЫ В СТИМУЛИРОВАНИИ ТРУДА.

ТАРИФНАЯ СИСТЕМА . ФОРМЫ ЗАРАБОТНОЙ ПЛАТЫ И СИСТЕМЫ ОПЛАТЫ ТРУДА.

В литературе отсутствует единая трактовка понятия заработной платы. Приведем некоторые из определений.

Заработная плата – это выраженная в денежной форме часть национального дохода, которая распределяется по количеству и качеству труда, затраченного каждым работником, поступает в его личное потребление.

Заработная плата – это вознаграждение за труд.

Оплата труда работников – это цена трудовых ресурсов, задействованных в производственном процессе.

Можно сказать и так, что заработная плата – это часть издержек на производство и реализацию продукции, идущая на оплату труда работников предприятия.

Различают номинальную и реальную заработную плату.

Номинальная заработная плата – это начисленная и полученная работником заработная плата за его труд за определенный период.

Реальная заработная плата – это количество товаров и услуг, которые можно приобрести за номинальную заработную плату; реальная заработная плата – это «покупательная способность» номинальной заработной платы.

Вполне очевидно, что реальная заработная плата зависит от величины номинальной заработной платы и цен на приобретаемые товары и услуги. Например, при повышении номинальной заработной платы на 15% и инфляции за этот период на уровне 10% реальная заработная плата увеличится только на 5%. Таким образом, превышение инфляции по сравнению с ростом номинальной заработной платы приводит к снижению реальной заработной платы, и наоборот. При отсутствии инфляции рост номинальной заработной платы означает такой же рост и реальной заработной платы.

В основе заработной платы лежит цена труда как фактора производства, которая сводится к его предельной производительности. Согласно теории предельной производительности работник должен произвести продукт, возмещающий его заработную плату, следовательно заработная плата ставится в прямую зависимость от эффективности труда работника.

Как социально-экономическая категория заработная плата требует рассмотрения с точки зрения ее роли и значения для работника и работодателя. Для работника - заработная плата является главной и основной статьей его личного дохода, средством повышения уровня благосостояния его самого и членов его семьи. Отсюда - стимулирующая функция заработной платы заключается в улучшении результатов труда для увеличения размера получаемого вознаграждения. Для работодателя — заработная плата работников представляет собой издержки производства, и он стремится их минимизировать, особенно на единицу изделия.

Заработная плата выполняет воспроизводственную и стимулирующую функции, поскольку является формой платы за труд и важным стимулом для работников предприятия.

Через организацию заработной платы достигается компромисс между интересами работника и работодателя, который способствует развитию отношений социального партнерства между двумя движущими силами рыночной экономики.

При разработке политики в области заработной платы и ее организации на предприятии необходимо учитывать следующие принципы при оплате труда:

- справедливость, т.е. равная оплата за равный труд;

- учет сложности выполняемой работы и уровня квалификации труда;

- учет вредных условий труда и тяжелого физического труда;

- стимулирование за качество труда и добросовестное отношение к труду;

- материальное наказание за допущенный брак и безответственное отношение к своим обязанностям ,что привело к каким-либо негативным последствиям;

- опережение темпов роста производительности труда по сравнению с темпами роста средней заработной платы;

- индексация заработной платы в соответствии с уровнем инфляции;

- применение прогрессивных форм и систем оплаты труда, которые в наибольшей степени отвечают потребностям предприятия.

При определении уровня оплаты труда необходимо учитывать следующие факторы:

финансовое положение предприятия, определяемое результатами его хозяйственной деятельности;

уровень безработицы в регионе, среди работников соответствующих специальностей;

уровень государственного регулирования в области зарплаты;

уровень зарплаты, выплачиваемой конкурентами;

уровень стоимости жизни;

влияние профсоюзов и объединений работодателей.

Организация заработной платы на предприятии включает:

установление обоснованных норм труда (норм времени, норм выработки, норм обслуживания, норм численности персонала, норм управляемости);

определение форм и систем оплаты труда;

формирование фонда оплаты труда.

Нормы труда служат основой для установления оптимальных пропорций между отдельными видами труда, они необходимы для объективной количественной оценки затрат труда на выполнение конкретных работ.

На большинстве предприятий основой для начисления заработной платы является тарифная система.

С переходом на рыночные отношения произошли довольно существенные изменения в организации заработной платы на предприятиях. Расширены права предприятий в распределении заработанных ими средств. Государство оставляет за собой только: регулирование минимальной заработной платы, ее корректировку по мере инфляции и создание равных возможностей для организаций по зарабатыванию средств на оплату труда. Кроме того, в Кодексе законов о труде регламентируются минимальные компенсационные выплаты за работу в выходные и праздничные дни, во время сверхурочной работы, предельные размеры работы по совместительству, повышенные размеры оплаты труда во вредных и тяжелых условиях труда, оплата во время вынужденного простоя и доплаты подросткам.

Тарифная система оплаты труда представляет собой совокупность нормативов, обеспечивающих возможность осуществлять дифференциацию и регулирование заработной платы различных групп и категорий работников в зависимости от качественных характеристик их труда. Тарифная система включает в себя следующие элементы: тарифная сетка, тарифная ставка, тарифно-квалификационный справочник.

Тарифная сетка - шкала разрядов, каждому из которых присвоен свой коэффициент по оплате труда. Коэффициент показывает, во сколько раз оплата труда рабочего определенного разряда выше оплаты труда рабочего первого разряда. Предприятие может самостоятельно определять порядок возрастания коэффициентов от разряда к разряду (равномерно или ускоренно). В настоящее время для работников госбюджетных организаций применяется восемнадцатиразрядная сетка, на основе которой устанавливается размер заработной платы для всех категорий работников.

Тарифная ставка - размер оплаты труда различных групп рабочих в единицу времени работы. Она может быть часовая, дневная и месячная. Исходной является тарифная ставка первого разряда, определяющая уровень оплаты наиболее простого труда.

Тарифно-квалификационный справочник — сборник нормативных документов, содержащий квалификационные характеристики работников. Он служит для определения разряда работ по профессиям в зависимости от сложности, точности, условий их выполнения и требований относительно профессиональных знаний и практических навыков.

Фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников предприятия и выплат социального характера.

С переходом предприятий на рыночные отношения и предоставлением им большей самостоятельности в области оплаты труда перед ними встала проблема в решении следующих вопросов:

- создание современных методик распределения фонда оплаты труда по подразделениям, бригадам и исполнителям;

- разработка заводских тарифных систем, основанных на «плавающем» тарифе;

- внедрение бестарифных систем оплаты труда;

- стимулирование текущих результатов деятельности;

- поощрение предпринимательской и изобретательской деятельности;

- отражение вопросов оплаты труда в контрактах и коллективных договорах;

- определение целесообразности стимулирования рискованных мероприятий.

Предприятия самостоятельно формирует фонд оплаты труда, который является составной частью средств, направляемых на потребление. В состав данного фонда включаются: все начисленные предприятием суммы заработной платы независимо от источников финансирования; стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, установленных законодательством; денежные суммы, начисленные работникам за непроработанное время, в течение которого за ними сохраняется заработная плата в соответствии с порядком, предусмотренным законодательством.

ФОРМИРОВАНИЕ ФОНДА ОПЛАТЫ ТРУДА.

Заработная плата представляет собой сумму денежных выплат, стоимость натуральной оплаты за работу, выполненную по трудовому договору (контракту), и по структуре состоит из основной и дополнительной заработной платы.

Основная заработная плата включает оплату труда работников по действующим на предприятиях сдельным расценкам, тарифным ставкам (должностным окладам) и представляет собой относительно постоянную часть оплаты, соответствующую установленной норме.

Дополнительная заработная плата включает различные виды премий, доплаты за работу в сверхурочное время, доплаты по прогрессивным расценкам, за отклонение от нормальных условий труда, оплату целодневных и внутрисменных простоев, доплаты бригадирам и т.д.

Плановая величина расходов на оплату труда, или фонд оплаты труда (ФОТ), может определяться различными способами укрупненно или дифференцированно.

Укрупненно плановый фонд оплаты труда (ФОТпл) можно рассчитать четырьмя способами.

1. На основе норматива заработной платы на единицу продукции (работ) (Нз.пл):

ФОТпл =Qi *Нз.пл

где Qi — планируемый объем продукции в натуральном (стоимостном) выражении.

2. На основе индексов изменений заработной платы и производительности труда:.

ФОТпл = ФОТбаз* (Из пл *Ип.тр ),

где ФОТбаз — базовая величина фонда оплаты труда в предыдущем (отчетном) году;

Из.пл и Ип.тр — индексы изменений заработной платы и производительности труда в планируемом периоде.

3. На основе норматива прироста фонда оплаты труда за каждый процент прироста объема продукции:

ФОТпл= ФОТбаз+ФОТбаз(Нз.пл*К) /100,

где К — прирост объема продукции;

Нз.пл — норматив прироста заработной платы за каждый процент прироста объема продукции.

4. Исходя из численности работающих (Ч сп) и их годовой заработной платы с доплатами и начислениями (ЗП год):

ФОТпл =Чсп*3Пгод.

При этом методе ФОТ может быть рассчитан как в целом по предприятию, так и по категориям и отдельным группам работников.

Дифференцированный (детальный) расчет планового ФОТ производится раздельно по категориям промышленно-производственного персонала по цехам (подразделениям), в целом по предприятию и включает расчеты тарифного, часового, дневного, месячного (годового) ФОТ.

Тарифный ФОТ включает оплату труда рабочих-сдельщиков и рабочих-повременщиков.

ФОТ рабочих-сдельщиков (3сд) за запланированный объем работ по сдельным расценкам рассчитывается по формуле :

3сд =P*N*К ,

где P — сдельная расценка за единицу продукции;

N — количество (объем) изделий по программе;

К — коэффициент выполнения планового задания.

ФОТ рабочих-повременщиков (3 пов) за подлежащее отработке время по тарифным ставкам определяется по формуле

Зпов=Н*Tст*К,

где Н — объем работ, нормо-ч;

Тст— средняя часовая тарифная ставка по выполняемой работе;

К — коэффициент выполнения планового задания.

Для получения планового ФОТ рабочих к тарифному фонду добавляют суммы доплат, включаемых в часовой, дневной, месячный (годовой) ФОТ.

Состав месячного (годового) фонда оплаты труда.

Тарифный фонд оплаты труда (Зт):

3т = 3сд + 3пов ,

Часовой фонд оплаты труда (3ч) :

3ч=3т+Дч,

Где Дч—доплаты до часового фонда.

Дневной фонд оплаты труда (3д):

3д =3ч+Дд, где Дд---доплаты до дневного фонда.

Месячный фонд оплаты труда (3м) :

3м=3д+Дм, где Дм—доплаты до месячного фонда.

Часовой ФОТ состоит из тарифного ФОТ и дополнительной оплаты за фактически отработанное время, в том числе за ночное время, вредность, выплаты рабочим по прогрессивным системам оплаты труда и премиальные поощрения.

Дневной ФОТ состоит из часового ФОТ и предусмотренных выплат, связанных с внутрисменными перерывами, например, оплаты перерывов матерям, имеющим грудных детей; доплата подросткам (до 18 лет) за сокращенный рабочий день.

Месячный (годовой) ФОТ включает дневной ФОТ и доплаты за нерабочие дни: очередной и дополнительный отпуска-; выполнение государственных обязанностей; выходное пособие.

Сумма тарифного ФОТ и доплат к нему называется основной заработной платой.

Фонды оплаты труда ИТР, младшего обслуживающего персонала, служащих и пожарно-сторожевой охраны рассчитываются на основе средних должностных окладов и числа работников в каждой группе.

Фонд оплаты труда учеников (ФОТуч) определяется исходя из численности учеников (r), месячного оклада (е) ученика и срока обучения (t):

ФОТуч =r*t*e

В состав расходов на оплату труда (или фонд оплаты труда) включаются все расходы предприятия, учреждения, организации на оплату труда независимо от источника финансирования включая денежные суммы, начисленные работникам в соответствии с законодательством за неотработанное время, в течение которого за ними

сохраняется заработная плата, а также включая стимулирующие и компенсирующие выплаты.

В настоящее время за счет части чистой прибыли и заработной платы на предприятии образуется также фонд потребления, который является основой доходов работников предприятия и включает:

• фонд оплаты труда (ФОТ) — средства, начисленные для

оплаты труда всех работников;

• доходы (дивиденды, проценты), выплачиваемые по акциям

трудового коллектива и вкладам членов трудового коллектива в имущество предприятия, учреждения, организации;

• денежные выплаты и поощрения.

Различают средний доход и среднюю заработную плату работников.

Средний доход работников в целом по предприятию, учреждению, организации начисляется исходя из суммы средств, направляемых на потребление, а именно: расходов на оплату труда, денежных выплат и поощрений, доходов (дивиденды, проценты).

Средняя заработная плата работников в целом по предприятию, учреждению, организации начисляется исходя из фонда оплаты труда работников, списочного состава (включая оплату труда совместителей), вознаграждений по итогам работы за год и единовременных поощрений работников.

Заработная плата планируется и определяется исходя из планируемого рабочего времени и объема производства по тарифным ставкам, окладам или сдельным расценкам.

В качестве методики можно рекомендовать следующий порядок определения величины фонда заработной платы рабочих, руководителей, специалистов и служащих.

Определение фонда заработной платы рабочих. Данный фонд включает прямую или тарифную заработную плату и все доплаты к ней. Прямая заработная плата состоит из суммы сдельных расценок, выплачиваемых рабочим-сдельщикам, и заработной платы рабочих-повременщиков, начисляемой по тарифным ставкам.

При расчете определяют: фонд часовой заработной платы; фонд дневной заработной платы; фонд годовой (квартальной, месячной) заработной платы.

Для рабочих-сдельщиков фонд заработной платы определяется по формуле

,

,

где Pi – штучная сдельная расценка за единицу объема производственной программы;

Vi – объем продукции i-ro вида.

Плановый фонд заработной платы рабочих-повременщиков можно определить из выражения

![]()

где ТЧ – часовая тарифная ставка рабочего-повременщика i-гo разряда;

Ni – численность рабочих-повременщиков i-гo разряда;

ФПЛi – плановый фонд рабочего времени рабочего i-гo разряда.

Фонд заработной платы руководителей, специалистов и служащих определяется по должностным окладам путем умножения месячного оклада каждой группы работников на число месяцев в году и на число работников в группе.

На некоторых предприятиях стали применяться бестарифные системы оплаты труда, т.е. устанавливаются коэффициенты, показывающие соотношение оплаты i-гo работника и минимального размера оплаты труда.

Определив на каждого работника (рабочее место) конкретное значение его коэффициента оплаты труда по сравнению с минимальным по предприятию, можно рассчитать размер заработной платы по следующей формуле:

где 3i – заработная плата i-гo работника, руб.;

Кi – коэффициент i-гo работника;

![]() – сумма коэффициентов по всем работникам;

– сумма коэффициентов по всем работникам;

Ф – объем средств, выделенных на оплату труда.

При определении конкретной величины Кi для каждой группы работников разрабатываются свои критерии. Каждый работник должен знать, за какие достижения или улучшения в работе и в какой мере значение его коэффициента будет увеличено или снижено.

В целом бестарифная система напоминает обычную систему оплаты труда, только при ее применении вместо разряда по ЕТКС применяются заводские коэффициенты, а учет конкретных достижений (упущений) производится при помощи заранее разработанной балльной системы.

Бестарифная система оплаты труда является ключевым элементом системы внутрипроизводственного хозрасчета. Для применения этой системы необходим перевод на хозрасчет всех структурных подразделений предприятия, чтобы устранить внутренние противоречия в области оплаты труда.

Наиболее эффективной формой регулирования заработной платы лиц наемного труда является многоуровневая договорная (контрактная) система. Она позволяет с достаточной полнотой отразить при определении условий оплаты интересы как работодателя, так и наемных работников.

Главной целью введения контрактной системы оплаты труда является нацеливание работников на достижение высоких конечных результатов труда, а также повышение их ответственности за порученное дело. Контракты могут заключаться с руководителями, специалистами, а также с рабочими.

Как правило, в контрактах отражаются размер оплаты труда, порядок ее определения и ряд других вопросов. По соглашению сторон в трудовом договоре могут быть предусмотрены различные доплаты и надбавки стимулирующего и компенсационного характера: за профессиональное мастерство и высокую квалификацию, за классность, за отклонения от нормальных условий труда и др. В контракте могут найти отражение вопросы предоставления служебного транспорта, дополнительного отпуска, жилой площади и др.

В связи с тем что работник обычно заинтересован в продолжении трудовых отношений с фирмой, срочный характер контракта является мощным стимулом повышения производительности труда и качества работы наемных работников.

При совершенствовании организации заработной платы в России следует учитывать опыт развитых зарубежных стран, особенно в части форм стимулирования персонала компании.

В практике развитых стран наряду с выплатой заработной платы широко используются отсроченные платежи (например, в пенсионный фонд), участие в прибылях компании, участие в акционерном капитале. Наряду с этим применяются различные дополнительные стимулы — оплата транспортных расходов, субсидии на питание, скидки на покупку товаров фирмы, помощь в обучении, страхование жизни, медицинское обследование и др. Это, с одной стороны, заинтересовывает работников в получении дополнительных доходов, с другой — способствует социальному партнерству наемных работников и собственников фирмы.

ФОРМЫ ЗАРАБОТНОЙ ПЛАТЫ И СИСТЕМЫ ОПЛАТЫ ТРУДА.

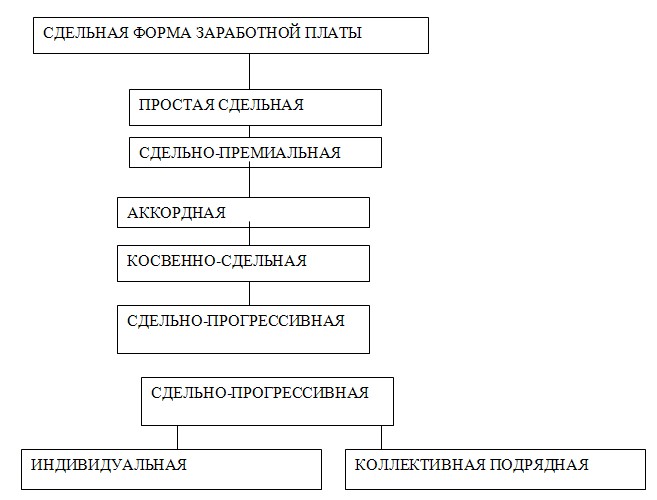

Можно выделить три формы заработной платы: сдельную, повременную и смешанную (рис. 3.1). Каждая из форм в зависимости от показателей производства, выполнение которых она материально стимулирует, имеет несколько разновидностей- систем оплаты труда. Они отличаются между собой способами измерения величины денежного вознаграждения за определенное количество и качество трудового вклада в результаты производства.

Рис. 3.1. Формы заработной платы

Сдельная форма оплаты труда .

Сдельная оплата труда производится за количество выработанной продукции по установленным сдельным расценкам, которые определяются на основании установленных часовых ставок и норм времени (выработки). Она используется в тех случаях, когда необходимо стимулировать увеличение количества производимой продукции (услуг). Сдельная форма оплаты труда включает : прямую сдельную, сдельно-премиальную, сдельно-прогрессивную, косвенную сдельную, аккордную системы.

При прямой сдельной системе труд оплачивается по расценкам за единицу произведенной продукции. Индивидуальная сдельная расценка за единицу продукции или работы определяется путем умножения часовой тарифной ставки, установленной в соответствии с разрядом выполняемой работы на норму времени на единицу продукции, или путем деления часовой тарифной ставки на норму выработки. Общий заработок рабочего определяется путем умножения сдельной расценки на количество произведенной продукции за расчетный период времени,

ч

Ред=Тст/Нвыр, где

Ред - сдельная расценка за единицу продукции, работ, услуг;

Тст – часовая тарифная ставка выполняемой работы, руб.;

ч

Нвыр –норма выработки за час работы,ед. продукции.

Если установлена норма времени ,сдельная расценка определяется по формуле:

Ред= Тст х Нвр,

Где Нвр–норма времени на изготовление продукции, работ, услуг;

Зед= Ред х В,

где Зед-сдельный заработок,руб.;

В-количество ( объем ) произведенной продукции в ед. продукции.

При сдельно-премиальной системе рабочему сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение заранее определенных конкретных количественных и качественных показателей работы. Как правило устанавливается не более двух-трех основных показателей и условий для премирования. Это могут быть показатели роста производительности труда, повышения объемов производства, снижения нормируемой трудоемкости, экономии сырья и др.

Зсд.пр. =Зсд +Зпр,

где Зсд.пр. –сдельный заработок при сдельно-премиальной оплате труда, руб.;

Зпр.- премия за выполнение установленных показателей, руб.;

Зсд.пр. =Зсд х (1+Ппр/ 100),где

Ппр-процент премии за выполнение показателей

премирования.

.

Сдельно-прогрессивная система оплаты труда предусматривает выплату по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх норм — по повышенным расценкам. При этом система оплаты может быть одно-, двух и более ступенчатая. Степень увеличения сдельных расценок в зависимости от уровня перевыполнения определяется специальной прогрессивной шкалой. Эта система оплаты труда обычно применяется на работах, связанных с освоением новой техники и вводится временно.

Косвенная сдельная система оплаты труда применяется в основном для рабочих, занятых на обслуживающих и вспомогательных работах (водители транспортных средств, наладчики, ремонтники и др.). Размер их заработка ставится в прямую зависимость от результатов деятельности обслуживаемых основных рабочих-сдельщиков. Косвенная сдельная расценка рассчитывается с учетом норм выработки обслуживаемых рабочих и их количества.

Сдельную оплату труда на предприятии наиболее целесообразно применять в следующих случаях:

- имеется возможность точного учета объемов выполняемых работ;

- имеются значительные заказы на производимую продукцию, а численность рабочих ограничена;

- одно из структурных подразделений предприятия (цех, участок, рабочее место) является «узким» местом, т.е. сдерживает выпуск продукции в других технологически взаимосвязанных подразделениях;

- применение этой формы отрицательно не отразится на качестве продукции;

- существует острая необходимость в увеличении выпуска продукции в целом по предприятию.

Сдельную оплату труда не рекомендуется использовать в том случае, если:

- ухудшается качество продукции;

- нарушаются технологические режимы;

- ухудшается обслуживание оборудования;

- нарушаются требования техники безопасности;

- перерасходуются сырье и материалы.

Аккордная сдельная система предусматривает оплату всего объема работ. Стоимость всей работы определяется исходя из действующих норм и расценок на отдельные элементы работы путем их суммирования. Данная система оплаты труда стимулирует прежде всего выполнение всего объема работ с меньшей численностью работающих и в более короткие сроки.

Аккордная система оплаты труда – это разновидность сдельной оплаты труда, сущность которой заключается в том, что расценка устанавливается на весь объем подлежащих выполнению работ с указанием срока их выполнения.

наиболее целесообразно применять аккордную оплату труда в следующих случаях:

- предприятие не укладывается в срок с выполнением какого-либо заказа, и при его невыполнении оно обязано будет заплатить значительные суммы штрафных санкций в связи с условиями договора;

- при чрезвычайных обстоятельствах (пожаре, обвале, выходе из строя основной технологической линии по серьезной причине), которые приведут к остановке производства;

- при острой производственной необходимости выполнения отдельных работ или внедрении нового оборудования на предприятии.

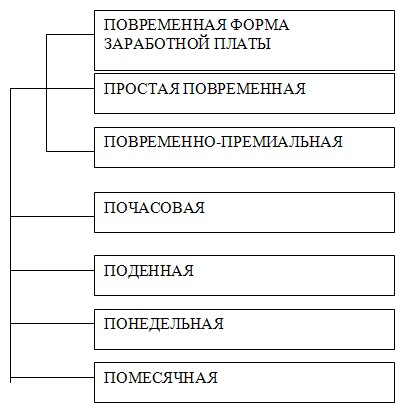

Повременная форма оплаты труда.

Повременная заработная плата производится за фактически проработанное время по тарифной ставке присвоенного рабочему разряда. На первый взгляд, повременная оплата исключает стимулирование более высокой производительности труда, так как время, проведенное на рабочем месте, ничего не говорит о достигнутых результатах. Тем не менее эта форма оплаты труда тесно связана с результатами труда, поскольку в ее основу заложены формально определенные или фактически ожидаемые результаты работы за единицу времени. Если работник не отвечает этим ожиданиям, он теряет рабочее место и зарплату. Повременная оплата труда подразделяется на простую повременную, повременно-премиальную и повременную с нормированным заданием.

При простой повременной системе оплаты труда заработок рабочего рассчитывается как произведение часовой (дневной) тарифной ставки рабочего определенного разряда на количество отработанного времени в часах (днях).

Зп.м. =Тч хЧф,

где Зп.м.- заработная плата работника за месяц ,руб.;

Тч-часовая тарифная ставка работника данного разряда,руб./час;

Чф –фактически отработанное количество часов в месяце.

При повременно-премиальной системе устанавливается размер премии в процентах к тарифной ставке за перевыполнение установленных показателей и условий премирования. В качестве условий премирования может быть бездефектное изготовление продукции, экономия материалов, инструментов, смазочных материалов и др.

Окладная система используется в основном для руководителей, специалистов и служащих. Должностной оклад представляет собой абсолютный размер заработной платы и устанавливается в соответствии с занимаемой должностью.

Повременную оплату труда наиболее выгодно применять, если:

- на предприятии функционируют поточные и конвейерные линии со строго заданным ритмом;

- функции рабочего сводятся к наблюдению и контролю за ходом технологического процесса;

- затраты на определение планового и учет произведенного количества продукции относительно велики:

- количественный результат труда не может быть измерен и не является определяющим;

- качество труда важнее его количества;

- работа является опасной;

- работа неоднородна по своему характеру и нерегулярна по нагрузке;

- на данный момент увеличение выпуска продукции (работ, услуг) на том или ином рабочем месте является нецелесообразным для предприятия;

- увеличение выпуска продукции может привести к браку или снижению ее качества.

В последнее время стала широко применяться повременная оплата труда с нормированным заданием, или сдельно-повременная оплата труда. Рабочему или бригаде устанавливается состав и объем работ, которые должны быть выполнены за определенный период времени на повременно оплачиваемых работах с соблюдением требовании к качеству продукции (работ). Это нормированное задание в зависимости от специфики производства и характера работ устанавливается например, на смену или месяц. Понятие расценки на деталь ликвидируется. Например, если за 6 часов рабочий или бригада выполнили объем работ, который соответствует 7 часам нормированного задания, то оплата будет произведена как за 7 часов. Повременная оплата труда с нормированным заданием часто используется на работах, связанных с обслуживанием производства (ремонт и наладка оборудования и т. д.)

Смешанная форма оплаты труда.

Смешанная оплата труда синтезирует в себе основные преимущества повременной и сдельной оплаты труда и обеспечивают гибкую увязку размеров заработной платы с результатами деятельности предприятия и отдельных работников. К таким системам в настоящее время относится бестарифная.

Бестарифная система оплаты труда.

При бестарифной системе оплаты труда заработок работника напрямую зависит от конечных результатов деятельности своего структурного подразделения и предприятия в целом.

Бестарифные системы оплаты труда во многом схожи и основаны на долевом распределении средств, предназначенных на оплату труда, в зависимости от различных критериев. При этом производится ранжирование подразделений предприятия и каждого работника исходя из его квалификации и эффективности работы. Каждому подразделению определяется фонд оплаты труда (ФОТ). Каждому работнику присваивается свой квалификационный уровень. В зависимости от квалификационных уровней работники распределяются по квалификационным группам, количество которых может быть различным. В основу оценки квалификационного уровня могут приниматься следующие критерии: образование, профессиональная квалификация, деловитость и т. д.

Общим методом при любых формах и системах оплаты коллективного труда ( например, бригадной формы ,) является метод КТУ. При этом оценка квалификационного уровня дополняется определенным коэффициентом трудового участия каждого работника (KTУ) в текущих результатах деятельности и количеством отработанного времени. Расчет заработной платы определяется в следующей последовательности:

рассчитывается количество баллов, заработанных каждым работником подразделения по формуле:

Кi= К·Т·КТУ ,

где К — квалификационный уровень i-го работника

Т - количество отработанных чел-ч i-ым работником

КТУ - коэффициент трудового участия i-го работника

определяется общая сумма баллов, заработанная всеми работниками подразделения:

![]()

рассчитывается доля ФОТ, приходящаяся на оплату одного балла (руб):

![]()

определяется заработная плата отдельных работников подразделения:

Зпi = dNi

Пример. ФОТ цеха составил за месяц 15600 руб. Общее число заработанных баллов всеми работниками цеха 14364,64. Доля ФОТ, приходящаяся на один балл, составит 15600:14364,64 = 1,086 руб. Порядок расчета фактической заработной платы работников цеха представлен табл. 3.1.

Таблица 3.1

Пример расчета заработка с применением КТУ.

ФИ.О |

Кол-во отр. часов |

KTУ |

Кол- во баллов |

Доля ФОТ в |

Иванов |

180,5 |

1,10 |

258,10 |

1,086 |

Петров |

213,00 |

0,90 |

232,50 |

1,086 |

Куликов |

180,50 |

1,04 |

319,10 |

1,086 |

Рейтинговая система оплаты труда.

Рейтинговая система оплаты труда предусматривает учет следующих компонентов: образовательного уровня; опыта работы; умения работника использовать в конкретной деятельности свои знания и опыт. Трудовой рейтинг ( аналог КТУ) работника определяется произведением трех коэффициентов: Ко — коэффициента образовательного уровня, который возрастает пропорционально росту знаний работника от 0,8 до 2,0; Кс — коэффициента, характеризующего опыт работы, числовые значения которого подобраны от 2 до 4,5, так, чтобы снизить текучесть кадров в первые годы работы и обеспечить ежегодный стабильный прирост заработной платы на определенный процент; Кз — коэффициент, характеризующий место работника в структуре предприятия и соответствующий его разряду. Для увязки заработной платы с результатами труда цена рейтинга определяется путем деления фонда оплаты труда на сумму рейтингов всех работников и на основе «цены единицы коэффициента» формируется базовая заработная плата. Если сравнивать с тарифной сеткой, то это будет минимальная заработная плата, установленная на предприятии на данный период. Для контроля и улучшения динамики производственного процесса к заработной плате каждого работника, полученной как произведение базовой зарплаты на трудовой рейтинг вводят три переменных коэффициента: плановый коэффициент, который пропорционален проценту выполнения планового задания для рабочих и отработанному времени для служащих; коэффициент качества труда, который формируется на основе действующих стандартов предприятия и страховой коэффициент, вводимый для создания страхового резерва, необходимого для оплаты труда вновь поступивших, а также стимулирования повышения образования. Тогда заработная плата работника (Зпр) составит:

Зпр=Бэп·Рс·Кп·Ккт·Кстр

где Кп -плановый коэффициент;

Ккт - коэффициент качества труда;

Кстр — страховой коэффициент.

Трудовой рейтинг учитывает потенциальные способности работника, а остальные показатели корректируют его в зависимости от вклада работника в результаты работы предприятия. Система трудового рейтинга во многом напоминает японскую систему оплаты труда, которая основывается на личных характеристиках работника.

С 1 декабря 2008 года вводятся новые системы оплаты труда для работников федеральных бюджетных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых предусмотрена военная и приравненная к ней служба.

Системы оплаты труда работников учреждений включают в себя размеры окладов (должностных окладов), ставок заработной платы, выплаты компенсационного и стимулирующего характера. При установлении размеров окладов (должностных окладов), ставок заработной платы учитываются требования к профессиональной подготовке, уровню квалификации работника. Размер компенсационных выплат устанавливается в процентах к окладам (должностным окладам) или в абсолютных размерах. Размеры и условия выплат стимулирующего характера устанавливаются коллективными договорами, соглашениями, локальными нормативными актами, а в отношении руководителей учреждений - Правительством РФ. Выплаты стимулирующего характера осуществляются за счет бюджетных ассигнований, причем с 1 января 2010 года объем средств на указанные выплаты должен составлять не менее 30% средств на оплату труда, формируемых за счет ассигнований федерального бюджета.

Урегулирован порядок определения размера заработной платы для руководителей, их заместителей и главных бухгалтеров. Он зависит, в частности, от средней заработной платы основного персонала. Перечень должностей, относимых к основному персоналу, устанавливается федеральными государственными органами и учреждениями по согласованию с Минздравсоцразвития России.

Единая тарифная сетка представляет собой таблицу из трех колонок.

В первой - разряды оплаты труда от первого до 18-го, высшего.

Во второй - соответствующий тарифный коэффициент: от единицы до 4,5.

В третьей - тарифные ставки (оклады). Их размер в зависимости от разряда составляет от 1404 до 6318 рублей. Тарифная ставка «завязана» на минимальный размер оплаты труда. Сейчас это 2300 рублей. Бюджетникам, у которых ставка ниже МРОТ, доплачивают. Разряды с 1-го по 7-й имеют обычно неквалифицированные работники, без специального образования - вахтеры, уборщицы и так далее.

.

В бюджетных организациях существует еще и надтарифный фонд - надбавки и доплаты (компенсации) за сложность, напряженность труда, за вредные условия, за выслугу лет и прочее. Доплаты к окладу могут составлять и 100, и 150 процентов - руководитель волен сам решать, кого и в каком размере простимулировать. Однако размер надтарифного фонда жестко регламентирован для каждой бюджетной организации. К примеру, 500 тысяч рублей в месяц и ни копейкой больше. То есть если руководитель решил кому-то из особо ценных специалистов установить надбавку в 200 процентов, на остальных просто не хватит денег.

По новой системе оплаты труда около 70% дохода работника бюджетной сферы составит его основной оклад, 30% - стимулирующие и компенсационные надбавки, которые будут выплачиваться в зависимости от качества и объема работы, уровня образования, сложности работы. На увеличение с 1 декабря фонда оплаты труда бюджетников правительство выделит 135 млрд рублей. В результате их доходы могут вырасти на 30%. Кроме того, новый размер МРОТ в 4330 рублей, который вводится с 1 января 2009 года, позволит улучшить положение низкооплачиваемых категорий бюджетных работников.

Системы оплаты труда работников устанавливаются с учетом: а) единого тарифно-квалификационного справочника работ и профессий рабочих; б) единого квалификационного справочника должностей руководителей, специалистов и служащих;

в) государственных гарантий по оплате труда; г) перечня видов выплат компенсационного характера в федеральных бюджетных учреждениях, утверждаемого Министерством здравоохранения и социального развития Российской Федерации; д) перечня видов выплат стимулирующего характера в федеральных бюджетных учреждениях, утверждаемого Министерством здравоохранения и социального развития Российской Федерации; е) примерных положений об оплате труда работников учреждений по видам экономической деятельности, утверждаемых федеральными государственными органами и учреждениями - главными распорядителями средств федерального бюджета; ж) рекомендаций Российской трехсторонней комиссии по регулированию социально-трудовых отношений; з) мнения представительного органа работников.

Зарубежный опыт материального стимулирования труда.

. В индустриально развитых странах в последнее время достаточно популярны системы стимулирования индивидуального труда, при которых заработок рабочего изменяется в зависимости от роста производительности труда. Изменение заработной платы происходит медленнее, чем изменение производительности труда, работник в соответствии с этой системой, при возникновении производственных трудностей будет получать больше, чем он бы получал при такой же производительности труда в случае сдельной оплаты. Однако в случае отсутствия таких затруднений, когда рабочий может повысить свою производительность труда, он будет получать меньше, чем он получал бы при прямой сдельной оплате труда. В качестве таких систем используются, например, Система Хелси, Система Ровена, Система Бедо и др.

Система Хелси

Согласно этой системе за норму времени, требующуюся для завершения определенного этапа работы, принимается величина, определяемая прошлыми учетами продуктивности. Если рабочий потратил на выполнение работы столько же времени, сколько установлено нормой времени (производительность 100%), то заработок его будет равен повременной ставке, умноженной на фактически затраченное время. Если же работа выполнена за более короткий срок, его заработок дополнится вознаграждением, размер которого определяется его повременной ставкой и определенным процентом от величины сэкономленного времени. На практике используется от 30% до 70%, но чаще берется 50%. Остальные 50% - это прибыль, которую получает работодатель от сэкономленного рабочего времени.

Пример: Часовая тарифная ставка рабочего равна 0,8 условных денежных единиц (у.е.), а норма времени предусматривает выполнение этой работы за 8 часов. Если рабочий выполнит весь объем работы за 6 часов, он получит 4, 8 у.е. (0,8?6). Кроме того, если доход от экономии времени делится между ним и работодателем в пропорции 50 на 50, он получит вознаграждение в размере полуторной часовой ставке (50% от сэкономленных двух часов), т. е. 0,8 у.е. Всего он получит, таким образом, за 6 часов работы 5,6 у.е. Если из этой величины исчислить обратно часовую ставку, то она составит 0,93 у.е. за час, что больше его основной часовой ставки 0,8 у.е. за час.

Система Ровена.

Согласно этой системе на выполнение определенной работы также устанавливается норма времени, но размер вознаграждения не зависит от сэкономленного времени. Вознаграждение представляет собой часть повременной ставки рабочего, соответствующей доле, которую сэкономленное время составляет от нормы времени.

Пример: Если часовая тарифная ставка рабочего составляет 0,8 у. е. и свою работу он завершил за 6 часов при установленной норме в 8 часов, то вознаграждение составит 25%, поскольку сэкономленное время (два часа) составляет 25% от установленного на выполнение работы времени (восьми часов). Рабочий получает заработок, складывающийся из оплаты за выполненную работу за 6 часов, что при часовой тарифной ставке 0,8 у. е. составляет 4,8 у.е., а также вознаграждения в 25% от этой суммы. Всего ему будет выплачено 6 у.е.. т. е. фактически за час он будет получать по 1 у.е. Рабочему гарантируется повременная ставка, если ему не удается достичь требуемой производительности.

Система Бедо.