ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

План лекции

- Оборотные средства предприятия, их состав и структура

- Кругооборот оборотных средств

- Источники формирования оборотных средств

- Нормирование оборотных средств

- Показатели эффективности использования оборотных средств

- Пути ускорения оборачиваемости оборотных средств

- Показатели уровня использования оборотных фондов

- Инженерные решения по улучшению использования оборотных средств

1.Оборотные средства предприятия, их состав и структура

Для создания готового продукта предприятию, наряду с основными средствами, необходимы также средства для приобретения сырья, материалов, топлива, комплектующих, а также всего необходимого для нормального течения производственного процесса, и средства, обеспечивающие непрерывность и ритмичность процесса реализации продукции. В связи с тем, что эти средства расходуются в каждом постоянно возобновляемом производственном цикле (в отличие от основных средств), т.е. участвуют в обороте средств предприятия, их называют оборотными средствами.

Таким образом, оборотные средства предприятия – это совокупность денежных средств, авансируемых предприятием для обеспечения непрерывности производственного процесса (в оборотные производственные фонды), и для обеспечения непрерывности процесса реализации продукции на рынке (в фонды обращения) (рис. 1).

Рис. 1. Распределение оборотных средств по сферам оборота

К оборотным производственным фондам предприятий относится часть средств производства (производственных фондов), вещественные элементы которых в процессе производства, в отличие от основных производственных фондов, расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу.Фонды обращения не участвуют в образовании стоимости, но являются носителями уже созданной стоимости. Основное назначение фондов обращения – обеспечить денежными средствами ритмичность процесса обращения.

Под составом оборотных средств понимают совокупность элементов, образующих оборотные производственные фонды и фонды обращения. Рассмотрим эти элементы.

Оборотные производственные фонды предприятий состоят из трех частей:

• производственные запасы;

• незавершенное производство;

• расходы будущих периодов.Производственные запасы включают в себя: сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, запасные части, топливо, тару и тарный материал, инструмент, инвентарь и хозяйственные принадлежности.

Незавершенное производство – это предметы труда, находящиеся в процессе обработки (полуфабрикаты собственного изготовления; детали и сборочные единицы, образующие производственные заделы).

Расходы будущих периодов – это затраты, понесенные предприятием в отчетном периоде, но относящиеся к будущим отчетным периодам (затраты по подготовке производства новых видов продукции, природоохранные мероприятия и др.)

Фонды обращения включают готовую продукцию на складе, находящуюся в оформлении, товары для продажи, денежные средства, средства в расчетах, товары отгруженные (не оплаченные), финансовые вложения (краткосрочные).

Состав оборотных средств представлен на рис. 2.

Рис.2. Состав оборотных средств предприятияОборотные средства можно классифицировать по следующим признакам (рис. 3):

- по сферам оборота;

- по источникам формирования;

- по особенностям планирования.

Структура оборотных средств предприятия – это пропорции распределения ресурсов между отдельными элементами оборотных средств.

Структура оборотных средств по элементам зависит от специфики предприятия, но в целом в структуре оборотных производственных фондов наибольшая доля затрат приходится на сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, незавершенное производство (таблица 1).

Рис. 3. Классификация оборотных средств.

Таблица 1

Примерная структура оборотных средств в машиностроении

Составляющие оборотных средств |

Удельный вес, % |

|

70,0 |

Итого: |

100,0 |

|

85,0 |

Итого: |

100,0 |

|

54,9 |

Итого: |

100,0 |

Структура оборотных средств на предприятиях различных отраслей промышленности далеко не одинакова и зависит от:

- специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов;

- качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах;

- уровня концентрации, специализации, кооперирования и комбинирования производства;

- ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов. Если на предприятии внедряются топливосберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств.

2. Кругооборот оборотных средств

В процессе функционирования, оборотные средства совершают непрерывный кругооборот, который условно можно разделить на три фазы. В первой фазе денежные средства расходуются на приобретение сырья и материалов. Во второй фазе оборотные средства, участвуя в процессе производства, принимают форму незавершенного производства, полуфабрикатов и, в конечном итоге, готовых изделий. И в третьей фазе оборотные средства в форме готовой продукции в процессе ее реализации снова превращаются в деньги.

Рис. 4. Фазы кругооборота оборотных средств.

Первая и третья стадии охватывают сферу обращения, вторая – сферу производства.

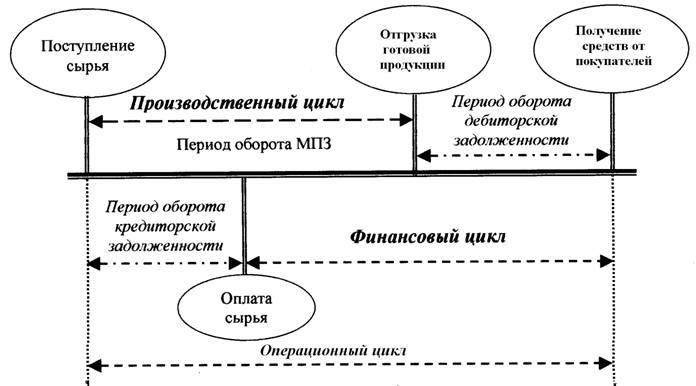

Таким образом, оборотом средств называется периодический процесс с момента вложения (авансирования) денежных средств в формирование производственных запасов до получения денежных средств от реализации продукции, часть из которых направляется на возобновление производства продукции.Эффективность использования оборотных средств прослеживается на предприятии по производственному, финансовому и операционному циклам (рис. 5).

Операционный цикл - это период времени от момента приобретения товарно-материальных запасов до момента поступления денег от покупателей (дебиторов).

Производственный цикл – это период времени от момента приобретения товарно-материальных запасов до реализации готовой продукции, в течение которого материально-производственные запасы (МПЗ) участвуют в операционном цикле.

Рис. 5. Кругооборот оборотных средств в операционном, финансовом и производственном циклах функционирования предприятияФинансовый цикл- период времени, в течение которогособственные оборотные средства предприятия участвуют в операционном цикле.

Непрерывность процесса промышленного производства любого предприятия предусматривает наличие оборотных средств в каждой из трех стадий кругооборота.

- Источники формирования оборотных средств

Источники формирования оборотных средств подразделяются на собственные и приравненные к ним, заемные и привлеченные (рис. 6).

Ведущую роль в составе источников формирования призваны играть собственные оборотные средства.

Они должны обеспечить имущественную и оперативную самостоятельность предприятия. Собственные оборотные средства служат источником покрытия запасов, т. е. нормируемых оборотных средств. Первоначальное формирование их происходит в момент создания предприятия и образования его уставного капитала. Источником собственных оборотных средств в этой стадии являются инвестиционные средства учредителей. В дальнейшем собственные оборотные средства пополняются за счет полученной прибыли, выпуска ценных бумаг и операций на финансовом рынке, дополнительно привлекаемых средств.

Рис. 6. Состав источников оборотных средствПриравненные к собственным средства по существу не принадлежат предприятию, поэтому их нельзя отнести к собственным. Однако эти средства постоянно находятся в обороте и в сумме минимального остатка используются в качестве источника формирования оборотных средств. К ним относятся: минимальная переходящая задолженность по оплате труда работникам предприятия; минимальная переходящая задолженность бюджету и внебюджетным фондам; средства кредиторов, поступающие в виде предоплаты за продукцию и др. Дополнительно привлекаемые средства являются источником покрытия собственных оборотных средств только в сумме прироста, т. е. разницы между их величиной на конец и на начало предстоящего года.

Заёмные средства — средства, полученные от сторонних организаций в виде банковских и коммерческих кредитов, займов.

В виде банковских кредитов они имеют строго целевое назначение, выдаются на определенный срок и сопровождаются выплатой банковского процента.

Наряду с финансированием оборотных средств в форме краткосрочного банковского кредитования широкое распространение получил коммерческий кредит. Предприятие-покупатель, получив товарно-материальные ценности, не оплачивает их стоимость до установленного поставщиками срока платежа. Таким образом, на этот период поставщик предоставляет покупателю коммерческий кредит. В порядке привлечения заемных средств для покрытия потребностей в оборотных средствах предприятие может выпустить в обращение такие долговые ценные бумаги, как облигации.

Составной частью привлечённых средств хозяйствующих субъектов является кредиторская задолженность, которая означает привлечение в хозяйственный оборот предприятия средств других предприятий, организаций или отдельных лиц. Использование этих привлеченных средств в пределах действующих сроков оплаты счетов и обязательств правомерно. Однако в большинстве случаев кредиторская задолженность возникает в результате нарушения расчетно-платежной дисциплины. В связи с этим у предприятий образуется задолженность поставщикам за полученные, но не оплаченные в срок товарно-материальные ценности. При нарушении сроков уплаты налоговых платежей возникает просроченная задолженность налоговым органам. Несвоевременные взносы во внебюджетные фонды органов социального страхования также приводят к возникновению незаконной кредиторской задолженности.

В обороте предприятия кроме кредиторской задолженности могут использоваться прочие привлеченные средства. Это остатки фондов, резервов и целевых средств самого предприятия, временно не используемых по прямому назначению; амортизационный фонд; ремонтный фонд; резерв предстоящих платежей; финансовый резерв; премиальный и благотворительный фонды и др.

Инженерные решения, направленные на повышение эффективности использования оборотных средств способствуют увеличению доли собственных средств предприятия в структуре всех оборотных средств, что позволяет повысить его финансовую устойчивость.Собственные средства предприятия – это разница между всеми оборотными средствами и краткосрочными обязательствами (рис. 7).

Рис.7 Собственные оборотные средства4. Нормирование оборотных средств

Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы предприятия, называется нормированием оборотных средств. Таким образом, нормирование оборотных средств заключается в определении сумм оборотных средств, необходимых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств. Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, более быстрой реализации готовой продукции. Именно благодаря нормированию во многом достигается условие непрерывности производственного процесса.

По принципам организации оборотные средства подразделяются на нормируемые и ненормируемые (табл. 3).

Таблица 3

Нормируемые и ненормируемые оборотные средства

Нормируемые оборотные средства

Ненормируемые оборотные

средства

- производственные запасы,

- незавершенное производство,

- расходы будущих периодов,

- готовая продукция на складе

- отгруженная продукция,

- денежные средства на расчетном счете и в расчетах,

- дебиторская задолженность,

- краткосрочные финансовые

- вложения

Нормирование оборотных средств осуществляется путём определения норматива оборотных средств.

Норматив оборотных средств – минимальная плановая сумма денежных средств, постоянно необходимая предприятию для организации производственной деятельности.

Норма оборотных средств - относительная величина, как правило, выражаемая в днях и определяющая величину запаса оборотных средств (время запаса).

Норма расхода материальных ресурсов (материалов, сырья, ГСМ и т.д.) – сумма расхода материальных ресурсов за период (сутки, месяц и т.д.) по смете затрат на производство.Нормы расхода материальных ресурсов по периоду действия подразделяются на оперативные (единовременные), текущие (квартал, месяц, декада), перспективные (более 5 лет).

По масштабу применения нормативы и нормы разделяются на индивидуальные и групповые.

Индивидуальные нормы расхода ресурсов разрабатываются применительно к конкретному изделию в условиях данного предприятия.

Групповые нормы расхода ресурсов устанавливаются на однотипные объекты нормирования по группам однородной продукции.Величина норматива оборотных средств представляет собой произведение нормы оборотных средств в днях и суммы однодневного расхода по смете затрат на производство:

где NОС - норма оборотных средств, дн.;

- однодневный оборот материальных ресурсов, т.е. величина затрат материальных ресурсов на календарный день;

М – стоимость материальных ресурсов за период, руб.;

Т – период (месяц, квартал, год), дн.

В практике нормирования и планирования оборотных средств используется несколько методов: метод прямого счета, аналитический, опытно-лабораторный, отчетно-статистический и коэффициентный.

При аналитическом методе оценки норматив оборотных средств устанавливается по фактической величине оборотных средств за определенный период с учетом поправок на излишки и ненужные запасы, а также на изменение в условиях производства и снабжения. Поэтому данный метод предусматривает классификацию оборотных средств на две группы: зависящие от изменения объема производства (сырье, основные материалы, покупные изделия и полуфабрикаты, топливо, тара, незавершенное производство и готовая продукция) и независящие (запасные части, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов). Данный метод наиболее часто применяется при определении норматива оборотных средств в перспективе. При текущем планировании он не применяется, поскольку не учитываются факторы, которые непосредственно влияют на величину норматива оборотных средств, номенклатуру выпускаемой продукции, интервал поставок, а также принцип классификации оборотных средств на зависящие и не зависящие от изменения объема производства.

При опытно-лабораторном методе норматив оборотных средств устанавливается на основе данных опытов и лабораторных исследований. Этот метод широко применяется при нормировании расхода вспомогательных материалов.

При отчетно-статистическом методе норматив оборотных средств определяется на основе отчетно-статистических данных за тот или иной отчетный период. Норма на планируемый период разрабатывается с учетом ее тенденции к сокращению в прошлом периоде.

При коэффициентном методе норматив оборотных средств на планируемый период устанавливается с помощью норматива предшествующего периода и с учетом изменения объема производства и ускорения оборачиваемости оборотных средств.Нормирование оборотных средств в производственных запасах

Норма оборотных средств в производственных запасах включает следующие элементы:

- время нахождения оплаченных предприятием материалов в пути (транспортный запас), дн.;

- время на приёмку, разгрузку, сортировку, складирование и подготовку к производству (подготовительный или технологический запас), дн.;

- время нахождения на складе в виде сменного, дневного и тому подобного запаса (текущий запас), дн.;

- время нахождения на складе в виде гарантийного запаса (страховой запас), дн.

Норматив производственных запасов (Нпз) может быть определен по формуле

,

где Qcyт – среднесуточное потребление материалов (норма расхода);

NТР – норма транспортного запаса, дн.;

NПЗ – норма подготовительного (технологического) запаса, дн.;

NTЗ – норма текущего запаса, дн.;

Nctp – норма страхового запаса, дн.Среднесуточный расход сырья, основных материалов, покупных изделий и полуфабрикатов рассчитывается по группам, причем в каждой группе выделяются их важнейшие виды, которые составляют примерно 80% общей стоимости материальных ценностей данной группы.

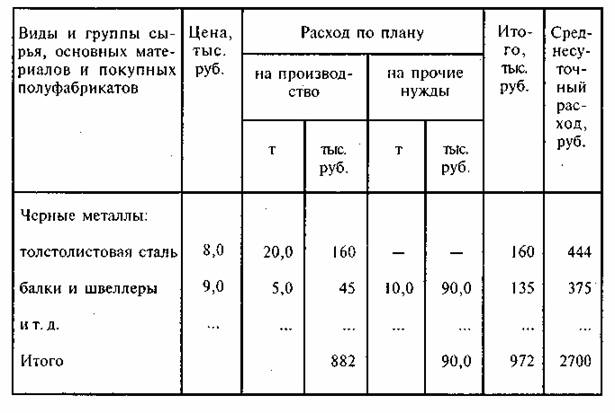

Данные для расчета среднесуточного расхода материальных ресурсов приведены в табл. 4.

Среднесуточный расход материальных ресурсов рассчитывается путем деления суммы всех плановых годовых расходов сырья, основных материалов, покупных изделий и полуфабрикатов (972 млн. руб.) на количество рабочих дней в году (360 дней условно), т. е. Р= 972 / 360 = 2700 руб.Норма транспортного запаса рассчитывается методом прямого счёта или аналитическим методом. Метод прямого счёта применяется при узкой номенклатуре расходуемых материальных ресурсов, поступающих от ограниченного числа поставщиков. В этом случае по итогам прошлого периода определяется средняя продолжительность пробега груза от поставщика до потребителя, что и является нормой транспортного запаса. При большом числе поставщиков и широкой номенклатуре расходуемых материальных ресурсов норма транспортного запаса определяется аналитическим методом на основе норматива прошлого периода.

Норма подготовительного запаса. Подготовительный (технологический) запас создается в тех случаях, когда поступающие материальные ценности не удовлетворяют требованиям технологического процесса и до запуска в производство проходят соответствующую обработку. Технологический запас рассчитывается как произведение коэффициента технологичности материала Ктех на сумму запасов (текущего, страхового и транспортного):

ТехЗ = (ТЗ + СЗ + ТрЗ) Ктех.

Коэффициент технологичности материала устанавливается комиссией, в состав которой входят представители поставщиков и потребителей.

Таблица 4

Расчёт среднесуточного потребления материалов

Норма текущего запаса. Текущий (складской) запас — это постоянный запас материалов, полностью подготовленных к запуску в производство. Он предназначен для обеспечения бесперебойной производственной деятельности предприятия. Величина этого запаса зависит от частоты (интервала) поставок данного вида материалов. В качестве нормы текущего запаса принимают половину средневзвешенного интервала между поставками.

Норма страхового запаса. Страховой (гарантийный) запас материалов создается на случай нарушения сроков или объема поставок, при поступлении некачественных или некомплектных материалов. Норму страхового запаса обычно устанавливают в размере 50% нормы текущего запаса.

Пример расчёта норматива оборотных средств в производственных запасах приведён в таблице 5.

Нормирование оборотных средств в незавершённом производстве

Оборотные средства в незавершенном производстве авансируются для создания циклового, оборотного и страхового заделов, обеспечивающих бесперебойный ход производственного процесса в цехах и на участках. В натуральном выражении остатки незавершенного производства состоят из необходимого количества деталей, узлов и полуфабрикатов на рабочих местах и между ними. Размер незавершенного производства определяют следующие факторы:

- объем выпускаемой продукции;

- длительность производственного цикла;

- коэффициент нарастания затрат (готовности продукции) в

незавершенном производстве.Объем выпуска продукции влияет на размер незавершенного производства через величину однодневного выпуска продукции, рассчитанного по себестоимости. Объем выпуска продукции определяется на основе имеющихся заказов потребителей и прогнозов сбыта.

Длительность производственного цикла определяет продолжительность нахождения средств в незавершенном производстве (норма запаса в днях). Производственный цикл измеряется в календарных единицах времени (дни, часы, минуты) и содержит следующие элементы; рабочий период, естественные процессы, перерывы. Состав и соотношение между собой отдельных элементов производственного цикла характеризуют его структуру.

Коэффициент нарастания затрат (Кнз) характеризует уровень готовности продукции в составе незавершенного производства. Необходимость расчета коэффициента нарастания затрат обусловлена тем, что затраты в незавершенном производстве осуществляются в разное время. Обычно их делят на единовременные и остальные затраты. К единовременным затратам относится расход сырья, основных материалов, полуфабрикатов. Остальные затраты (заработная плата, амортизационные отчисления, накладные расходы и т. п.) нарастают постепенно на протяжении всего цикла. Коэффициент рассчитывается как отношение себестоимости незавершенного производства к плановой себестоимости изделия и учитывает длительность производственного цикла. При неравномерном нарастании затрат используют формулу:

где Зi— затраты на i-й период времени нарастающим итогом (i = 1, 2, ..., п);

С — плановая себестоимость изделия;

Т— длительность полного производственного цикла изделия в календарных временных единицах (дни, недели, месяцы).Пример. Себестоимость продукции — 1000 руб. Длительность производственного цикла — 4 дня. Затраты в 1-й день — 300 руб., во 2-й день -300 руб., в 3-й день — 200 руб., в 4-й день — 200 руб. Определить коэффициент нарастания затрат.

Норма оборотных средств в незавершенном производстве рассчитывается по предприятию в целом или по подразделениям с последующим суммированием. Для этого используют формулу:

где Nнп — норма оборотных средств в незавершенном производстве по предприятию в целом;

Тi — длительность производственного цикла изделия или подразделения;

Ki — коэффициент нарастания затрат изделия или подразделения;

n — число групп изделий, подразделений.Норматив оборотных средств незавершенного производства рассчитывается по формуле:

где С/Т — норма однодневного выпуска продукции по плановой себестоимости;

С— полная себестоимость выпускаемой продукции;

Т — число календарных дней в периоде.Пример. Используем данные предыдущего примера из расчета нормы оборотных средств в незавершенном производстве.

Нормирование оборотных средств в расходах будущих периодов

Экономическое содержание расходов будущих периодов состоит в необходимости финансирования некоторых затрат, которые совершаются в настоящее время, но будут списаны на себестоимость в последующем. В состав расходов будущих периодов входят следующие затраты: на освоение новых видов продукции и новых технологических процессов; по подписке на периодические издания; арендная плата; на связь; налоги и сборы, уплачиваемые за будущее время. Норматив (плановая сумма потребности в оборотном капитале) определяется по формуле:

,

где Рн – сумма расходов на начало планового года;

Рпл – планируемая сумма расходов в предстоящем периоде;

Рс – сумма расходов, относимых на себестоимость продукции в плановом периоде.

Пример. Сумма расходов на начало планового года по годовому балансу - 50 тыс. руб. Планируемая сумма расходов в предстоящем периоде - 150 тыс. руб. Сумма расходов, относимых на себестоимость продукции в планируемом периоде, — 160 тыс. руб. Определить норматив оборотных средств в расходах будущих периодов.

Нормирование оборотных средств в готовой продукции на складе

Готовая продукция — часть материально-производственных запасов организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса. Экономическое содержание норматива оборотных средств по готовой продукции на складе состоит в том, что, поскольку продукция, как правило, реализуется партиями, комплектно и в определенном ассортименте, для обеспечения планомерной ее отгрузки потребителям необходимо время для выполнения различных складских операций (подборка по ассортименту, накопление изделий до размеров партии отгрузки, упаковка изделий, оформление отгрузочных документов и т. д.).

Нормы оборотных средств в готовых изделиях на складе включают:

- подготовительный запас — для обработки и подготовки к отпуску готовой продукции, поступающей от выпускающих цехов;

- текущий запас, равный норме отпуска;

- страховой запас - для компенсирования возможных простоев производства и для удовлетворения потребностей новых потребителей.

Норматив оборотных средств в готовых изделиях рассчитывается как произведение однодневного выпуска продукции по себестоимости и нормы оборотных средств по готовой продукции:

Пример расчета норматива оборотных средств представлен в табл. 6.Определение совокупного норматива оборотных средств

Совокупный или общий норматив оборотных средств, или совокупная потребность в оборотных средствах предприятия, определяется как сумма частных нормативов, рассчитанных по отдельным элементам оборотных средств.

,

где Нпз – норматив производственных запасов;

Ннп – норматив незавершенного производства;

Нбр – норматив будущих расходов;

Нгп – норматив готовой продукции.5. Показатели эффективности использования оборотных средств

Эффективность использования оборотных средств находит свое выражение в ускорении их оборачиваемости.

Оборачиваемость оборотных средств зависит от продолжительности одного полного кругооборота средств. Чем быстрее оборотные средства проходят этот кругооборот, тем больше продукции предприятие может произвести с одной и той же суммой оборотных средств. На разных предприятиях оборачиваемость оборотных средств различна, так как зависит от специфики производства, условий сбыта продукции, от особенностей структуры оборотных средств, платежеспособности предприятия и других факторов.

Каждый руководитель заинтересован в скорейшем возврате денежных средств, авансированных им на обслуживание производства и реализацию продукции, для использования их вновь на воспроизводство. Ускорение оборачиваемости оборотных средств снижает дополнительную потребность в них.Оборачиваемость оборотных средств определяется:

1. Периодом оборота - продолжительностью одного оборота в днях.

2. Коэффициентом оборачиваемости (скоростью оборота) - количеством оборотов за отчетный период (360, 90 дней).

3. Коэффициентом загрузки оборотных средств - величиной оборотных средств, приходящихся на один рубль реализованной продукции.Таблица 2

Показатели использования оборотных средств

Наименование

показателя,

формула для расчетаУсловные

обозначенияКомментарий

1

2

3

1. Обобщающие показатели использования

оборотных средств (операционный цикл)1.1. Коэффициент оборачиваемости оборотных средств, (Ко):

,

В – выручка от реализации продукции, руб.;

Ос – средний остаток оборотных средств, руб.;

О1 , О2 +…+ Оk – остаток оборотных средств на первое число каждого месяца, руб.;

k – число месяцевКоэффициент оборачиваемости оборотных средств (скорость оборота) показывает, сколько раз определенная величина оборотных средств в заданном отрезке времени совершит кругооборот. Физический смысл данного показателя - доля выручки, приходящаяся на 1 рубль оборотных средств, за отчетный период (отдача оборотных средств)

1.2. Период оборота оборотных средств, дн., (Т):

n – число дней анализируемого периода, дни (90, 360)

Показатель показывает длительность одного оборота оборотных средств с момента поступления сырья и материалов до получения денежных средств в виде выручки от реализации продукции

1.3. Коэффициент загрузки оборотных средств (Кз):

Величина, обратная коэффициенту оборачиваемости. Физический смысл коэффициента означает величину оборотных средств, приходящихся на 1 рубль выручки от реализации продукции, товаров, услуг

2. Частные показатели использования оборотных средств

(показатели использования оборотных средств в производственном цикле)2.1. Коэффициент оборачиваемости оборотных средств в материально-производственных запасах (Ко.мпз):

Ос. мпз – средний остаток

МПЗ, руб.

Q – себестоимость реализуемой продукции, руб.

Под материально-производственными запасами (МПЗ) понимаются сырье, материалы, топливо, незавершенное производство, запасы готовой продукции.

Коэффициент оборачиваемости оборотных средств в МПЗ показывает количество оборотов, совершаемых оборотными средствами за год, полугодие, квартал (скорость оборота). Физический смысл коэффициента показывает объем реализуемой продукции (руб.), приходящийся на 1 руб. оборотных средств (отдача оборотных средств)2.2. Продолжительность одного оборота МПЗ, дн., (Т мпз):

Показатель характеризует длительность одного оборота оборотных средств с момента поступления сырья и материалов до получения готовой продукции

2.3. Коэффициент загрузки оборотных средств в материально-производственных запасах, (Кз.мпз):

Величина, обратная коэффициенту оборачиваемости. Физический смысл коэффициента означает величину оборотных средств в МПЗ, приходящихся на 1 рубль реализованной продукции

Примечание: Себестоимость реализуемой продукции находится как сумма себестоимости товарной продукции и стоимости остатков готовой продукции на начало периода за вычетом стоимости остатков готовой продукции на конец периода, руб.

6. Пути ускорения оборачиваемости оборотных средств

Повышение эффективности использования оборотных средств является одной из главных задач руководителей, специалистов, рабочих и служащих предприятия.

Оборачиваемость оборотных средств на предприятии зависит от следующих факторов:

- длительности производственного цикла;

- качества выпускаемой продукции и ее конкурентоспособности;

- эффективности управления оборотными средствами на предприятии;

- решения проблемы снижения материалоемкости продукции;

- способа снабжения и сбыта продукции;

- структуры оборотных средств и др.

Ускорение оборачиваемости оборотных средств может достигаться следующими путями.

На стадии создания производственных запасов — внедрение экономически обоснованных норм запаса; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий и другого к потребителям; широкое использование прямых длительных связей; расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием; комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.

На стадии незавершенного производства — ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства); развитие стандартизации, унификации, типизации; совершенствование форм организации промышленного производства, применение более дешевых конструкционных материалов; совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов; увеличение удельного веса продукции, пользующейся повышенным спросом.

На стадии обращения — приближение потребителей продукции к ее изготовителям; совершенствование системы расчетов; увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов; тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами.Подобного рода мероприятия способствуют высвобождению оборотных средств, которое может быть абсолютным и относительным.

Абсолютное высвобождение оборотных средств происходит в том случае, если фактическая потребность в материальных ценностях ниже плановой для выполнения программы производства.

Величина оборотных средств, полученная при их абсолютном высвобождении, определяется по формуле:

,

где- средний остаток оборотных средств по базовому периоду времени, тыс. руб.;

- выручка от реализации продукции по планируемому периоду времени, тыс. руб.;

- коэффициент оборачиваемости оборотных средств по планируемому периоду времени.

Относительное высвобождение оборотных средств происходит в том случае, если предприятие путем внедрения ресурсосберегающих мероприятий, мероприятий по повышению ритмичности производства ускорило оборачиваемость оборотных средств и тем самым улучшило их использование.

Величина оборотных средств, полученная при их относительном высвобождении, определяется по следующей формуле:

,

где- выручка от реализации продукции по планируемому периоду времени, тыс. руб.;

- коэффициент оборачиваемости оборотных средств в базовом периоде времени;

- коэффициент оборачиваемости оборотных средств в планируемом периоде времени.

Пример:

Базовый период |

Планируемый период |

Относительная экономия (увеличение выручки) |

Абсолютная экономия (высвобождение ОС) |

Врб=20 млн. руб. |

Копл=360/6=6 раз |

Врпл=Копл * Ос=6*4=24 млн. руб. |

Врб=Врпл

|

Необходимо заметить, что инженерные решения, направленные на ускорение оборачиваемости оборотных средств и, следовательно, их высвобождение позволяют:

- увеличить объем производства (если это необходимо) при снижении себестоимости единицы продукции;

- снизить себестоимость изготовления продукции при прежних объемах производства.

В обоих случаях высвобождаемые оборотные средства приводят к увеличению прибыли предприятия.7. Показатели уровня использования оборотных фондов

Важнейшим обобщающим показателем уровня использования всех материальных ресурсов на предприятии является материалоемкость продукции; обратный показатель материалоемкости продукции – материалоотдача.

Материалоемкость (Ме) и материалоотдача продукции (Мо) определяются по формулам

,

где МЗ – сумма материальных затрат, руб.;

Вp – объем реализованной продукции, руб.К частным показателям материалоемкости продукции относятся металлоемкость, электроемкость и энергоемкость.

Показатель металлоемкости продукции (Ммет) определяется по формуле

;

электроемкости (МЭЛ):

;

энергоемкости (Мэв):

;

Все эти частные показатели могут быть определены как в натуральном, так и в стоимостном исчислении.

Для любого предприятия, особенно для машиностроительного, очень важно знать, насколько рационально используется металл. С этой целью используются такие показатели уровня использования металла, как коэффициент относительной металлоемкости, коэффициент использования металла и интегральный коэффициент использования металла.

Коэффициент относительной металлоемкости (Ком) характеризует уровень использования металла на стадии проектирования и конструирования машин и оборудования и показывает, насколько совершенна та или иная конструкция со стороны рационального использования металла, определяется по формуле

.

В качестве параметра может выступать, например, мощность трактора в лошадиных силах, мощность двигателя в кВт, грузоподъемность автомобиля в тоннах и т.д.

Коэффициент использования металла (Ким) определяется по формуле

.

Он характеризует уровень использования металла на стадии изготовления машин, оборудования или конструкций.

Для обобщающей характеристики использования металла как на стадии проектирования и конструирования машин и оборудования, так и на стадии их изготовления применяется интегральный коэффициент использования металла (КИНТ), который определяется по формуле

.

Чем меньше величина этого показателя, тем более совершенна конструкция и лучше используется металл при изготовлении продукции на предприятии.

Пример

На тракторном заводе выпускались тракторы мощностью 200 л.с., а их чистый вес составлял 4,5 т. Черновой вес металла на изготовление одного трактора – 6,0 т.

После совершенствования конструкции трактора и внедрения новой техники в производство его мощность увеличилась до 250 л.с. при сохранении прежнего чистого веса, а черновой расход металла на один трактор составил 5 т.

Определите показатели использования металла до и после совершенствования конструкции и внедрения новой техники.Решение

1. Определяем показатели использования металла до совершенствования конструкции трактора и внедрения новой техники:

2. Определяем показатели использования металла после совершенствования конструкции трактора и внедрения новой техники:

Таким образом, общая экономия металла на 1 л.с. составила 9,3 кг (29,3 – 20).

8. Инженерные решения по улучшению использования оборотных средств

Основные решения, направленные на повышение экономической эффективности использования оборотных средств, в том числе и инженерные решения, подразделяются по сферам производственно-хозяйственной деятельности предприятия (рис. 8).

|

Рис. 8 . Схема влияния инженерных решений

на эффективность использования оборотных средств

Основные инженерные решения в области технологической

подготовки производства

К основным инженерным решениям в области технологической подготовки, направленным на повышение экономической эффективности оборотных средств, относятся:

1. Выбор или проектирование наиболее эффективных (альтернативных) вариантов технологических процессов. При выборе наиболее эффективных вариантов технологического процесса наряду с другими показателями учитываются длительность производственного цикла и объем потребности в производственных запасах, в незавершенном производстве и расходах будущих периодов. Сокращение длительности производственного цикла позволяет снизить период оборота, а следовательно, увеличить скорость оборота оборотных средств. Общее снижение потребности в оборотных средствах также приводит к ускорению их оборачиваемости.

2. Выявление резервов времени по межоперационным и межцеховым технологическим маршрутам. Выявление резервов времени по технологическим маршрутам позволяет путем перераспределения трудовых и материальных ресурсов с недогруженных участков технологического маршрута на участки критического пути (максимальный путь от начала технологического маршрута до его конца) снизить длительность технологического маршрута, снизить объемы незавершенного производства, увеличить загрузку рабочих по времени и более эффективно использовать фонд заработной платы.

3. Применение новых методов и технологий обработки деталей и т.д. Данное решение позволяет применять в производстве новые, иногда более дешевые материалы, из которых изготавливаются конструкционные элементы машины, что позволяет снизить объем денежных средств в производственных запасах и незавершенном производстве. Новые методы и технологии обработки позволяют: уменьшить время изготовления отдельного изделия в процессе производства что позволяет увеличить производительность труда (иногда способствует экономии фонда зарплаты); снизить нормы расхода сырья и материалов, топлива и энергии, что снижает общую потребность в оборотных средствах.

4. Применение прогрессивного (высокопроизводительного, относительно недорогого и надежного в эксплуатации) оборудования, инструментов, оснастки. Данное решение позволяет сократить расход инструментов, вспомогательных материалов, запасных частей, топлива и энергии (в некоторых случаях), сократить длительность технологического процесса.

5. Разработка оптимальных технологических нормативов трудоемкости, норм расходов материалов, режимов работы оборудования; типизация, нормализация технологических процессов, технологическая унификация. Данные решения позволяют устанавливать затраты по зарплате, производственным запасам и незавершенному производству на оптимальном уровне, снизить затраты по браку продукции. Инженерные решения по типизации, нормализации технологического процесса, технологической унификации позволяют снизить объем работ и связанные с ним затраты (зарплата, материалы)по разработке дополнительной технологической документации, разработке и производству универсальной оснастки и приспособлений. Кроме того, данные решения позволяют уменьшить подготовительно-заключительное время, упростить ряд операций, что позволяет сократить длительность технологического процесса. Данные решения позволяют увеличить надежность производственного процесса, снизить время и уменьшить затраты, связанные с наладкой и ремонтом оборудования.

Основные инженерные решения в области конструкторской

подготовки производства

К основным инженерным решениям в области конструкторской подготовки, направленным на повышение экономической эффективности оборотных средств, можно отнести:

1. Использование в производстве новых (по возможности) недорогих видов материалов, что приводит к снижению объемов денежных средств в производственных запасах.

2. Достижение необходимой степени взаимозаменяемости деталей и узлов, что приводит к сокращению затрат, связанных с разработкой и производством новых деталей и узлов, наладкой оборудования (зарплата, расход материалов). Данное мероприятие позволяет снизить потребность в производственных запасах и заделах, расходах будущих периодов.

3. Установление оптимальных предельных отклонений конструктивных элементов позволяет сократить нормы расхода материальных ресурсов, затраты по браку продукции.

4. Установление оптимальных допусков и припусков на обработку влияет на стоимость обработки (зарплата, расход материальных ресурсов, безопасность труда, затраты по браку);

5. Оптимальное применение стандартных и покупных изделий, освоенных ранее в производстве и соответствующих современному уровню техники. Достижение необходимой степени взаимозаменяемости деталей и узлов, способов изготовления и ремонта изделий, а также максимального удобства в эксплуатации. Конструктивная унификация. Данные решения позволяют снизить трудоемкость и стоимость конструкторских работ, ремонтных работ, уменьшить объем денежных средств в производственных запасах и заделах, снизить потребность в расходах будущих периодов.

Основные инженерные решения

в области организации производства

К основным инженерным решениям в области организации производства можно отнести следующие:

1. Разработка форм и методов организации производственного процесса.

2. Разработка методов технического контроля.

3. Сертификация и стандартизация производства.

4. Внедрение систем качества.

5. Эффективный менеджмент персонала.

6. Обеспеченность орудиями труда.

7. Организация эффективных форм разделения труда.

Решения в сфере организации производства позволяют повысить производительность и качество труда, снизить длительность производственного процесса, оптимизировать потребность в оборотных средствах, повысить полезный уровень использования материальных ресурсов, что приводит к повышению эффективности использования оборотных средств в целом.