Основные фонды предприятия (ОФ).

- Классификация, структура, методы оценки.

- Износ ОФ. Физический и моральный износ основных фондов.

- Воспроизводство ОПФ,

- Показатели эффективности использования ОПФ.

- Амортизация ОФ, методы расчета амортизации.

- Производственные мощности и методы их расчета.

- Нематериальные активы.

- Инженерные решения по улучшению использования ОПФ

- Классификация, структура и методы оценки ОФ.

Основные фонды — это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняя при этом на протяжении всего периода натурально-вещественную форму и перенося свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений.

В составе основных фондов учитываются находящиеся в собственности предприятия земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

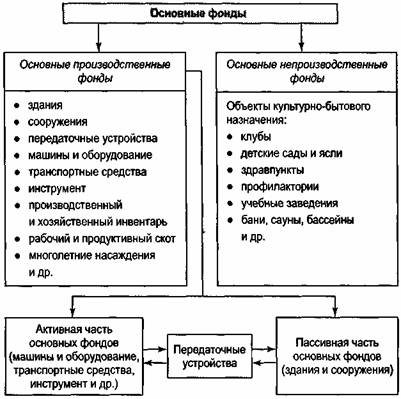

По функциональному назначению основные фонды делятся на производственные и непроизводственные.

К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т.п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения предметов труда.

Непроизводственные основные фонды — это основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.), но находятся в ведении предприятий.

На рис. 1.1 Представлена структура основных производственных фондов (ОПФ).

|

Рис. 1.1. Структура основных фондов |

К основным производственным фондам относятся те основные фонды, которые участвуют в производственном процессе непосредственно (станки, оборудование и т.п.) или создают условия для производственного процесса (производственные здания, сооружения и т.п.).

Основные непроизводственные фонды — это объекты культурно-бытового назначения (клубы, столовые и т.п.).

Типовой состав основных производственных фондов производственных предприятий таков:

- здания,

- сооружения,

- передаточные устройства,

- машины и оборудование,

- приборы,

- лабораторное оборудование,

- вычислительная техника,

- транспортные средства,

- инструмент и приспособления,

- производственный и хозяйственный инвентарь,

- прочие основные фонды.

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активную и пассивную части.

Те фонды (машины, оборудование и т.п.), которые принимают непосредственное участие в производственном процессе, относятся к активной части основных фондов.

Такие фонды как здания и сооружения, которые обеспечивают нормальное функционирование производственного процесса, относят к пассивной части основных фондов.

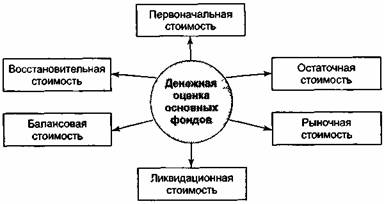

Методы оценки основных фондов (ОФ).

|

Рис. 1.2. Денежная оценка основных фондов |

Учет и оценка основных фондов осуществляются в натуральной и денежной формах.

Натуральная форма учета основных фондов необходима для определения их технического состояния, производственной мощности предприятия, степени использования оборудования и других целей.

Денежная (или стоимостная) оценка основных фондов необходима для определения их общего объема, динамики, структуры, величины стоимости, переносимой на готовую продукцию, а также для расчетов экономической эффективности капитальных вложений.

Денежная форма учета основных фондов ведется по следующим направлениям:

- Первоначальная стоимость основных фондов включает стоимость приобретения оборудования (постройки, здания), транспортные расходы по доставке и стоимость монтажа. По первоначальной стоимости фонды принимаются на учет, определяется их амортизация и другие показатели.

- Восстановительная стоимость — это затраты на воспроизводство основных фондов в современных условиях. Она устанавливается, как правило, во время переоценки основных фондов.

- Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

- Ликвидационная стоимость — стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов.

- Балансовая стоимость — это стоимость объектов с учетом переоценки, по которой они числятся на балансе предприятия. Является смешанной оценкой: для одних объектов в качестве балансовой стоимости используется восстановительная стоимость, для других — первоначальная.

- Рыночная стоимость — наиболее вероятная цена продажи объектов основных фондов с учетом их реального состояния, соотношения спроса и предложения.

- Переоценка основных фондов — это определение реальной стоимости основных фондов (основных средств) организаций на современном этапе становления рыночной экономики и создания предпосылок для нормализации инвестиционных процессов в стране. Переоценка позволяет получить объективные данные об основных фондах, их общем объеме, отраслевой структуре, территориальном разделении и техническом состоянии.

Для определения полной восстановительной стоимости основных фондов используются два метода — индексный и прямой оценки.

- Индексный метод предусматривает индексацию балансовой стоимости отдельных объектов с применением индексов изменения стоимости основных средств, дифференцированных по типам зданий и сооружений, видам машин и оборудования, транспортных средств и др. по регионам, периодам изготовления (приобретения). За базу принимается полная балансовая стоимость отдельных объектов основных средств, которая определяется по результатам их инвентаризации по состоянию на 1 января соответствующего года.

- Метод прямой оценки восстановительной стоимости основных фондов является более точным и позволяет устранить все погрешности, накопившиеся в результате ранее проводившихся переоценок с помощью среднегрупповых индексов. Восстановительная стоимость основных средств при данном методе определяется путем прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, сложившимся на 1 января соответствующего года. При переоценке оборудования, предназначенного к установке, и незавершенных объектов методом прямого пересчета дополнительно учитывается их физическое и моральное устаревание. Земельные участки и объекты природопользования переоценке не подлежат.

- Износ ОФ.

Износ характеризует процесс старения действующих основных фондов как в физическом, так и в экономическом отношении.

Износ основных фондов определяется и учитывается по зданиям и сооружениям, передаточным устройствам, машинам и оборудованию, транспортным средствам, производственному и хозяйственному инвентарю, рабочему скоту, многолетним насаждениям, достигшим эксплуатационного возраста, нематериальным активам.

Износ основных средств определяется за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или построены) в соответствии с установленными нормами.

Начисление износа не производится свыше 100% стоимости основных средств. Начисленный износ в размере 100% стоимости на объекты (предметы), которые годны для дальнейшей эксплуатации, не может служить основанием для списания их по причине износа.

В теории и на практике выделяют два вида износа: моральный и физический.

Физический износ — это изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов труда, сил природы и других факторов.

Основные причины морального и физического износа ОПФ приведены в табл. 2.1.

Таблица 2.1

Основные причины морального и физического износа ОПФ

Причины морального износа |

Причины физического износа |

1 |

2 |

Выпуск оборудования, машин и механизмов большей мощности, строительство зданий по современным технологиям |

Поломка оборудования, разрушение конструкций зданий и сооружений |

Появление новых материалов и сплавов |

Длительный срок эксплуатации |

Использование новых технологий изготовления |

Устаревание технологий |

В экономическом отношении физический износ представляет собой утрату первоначальной потребительной стоимости вследствие снашивания, ветхости и устаревания.

Для определения физического износа основных фондов применяют два метода расчета — по объему работ и по сроку службы.

Первый метод расчета износа — по объему работ основан на сопоставимости фактических и нормативных сроков службы или объемов работ. Коэффициент физического износа (И) можно установить лишь по тем объектам, которые обладают определенной производительностью (машины, станки). Этот коэффициент можно определить по формуле:

,

,

где Тф — число лет, фактически отработанных машиной;

Пф — средний объем продукции, фактически выработанной за год;

Тн — годовая производственная мощность (или нормативная производительность) оборудования;

Пн — нормативный срок службы.

Второй метод расчета износа — по сроку службы основан на данных о техническом состоянии средств труда, устанавливаемых в процессе обследования. Коэффициент физического износа можно применить ко всем видам основных фондов. Коэффициент физического износа по сроку службы определяется по формуле:

,

,

где Тф — фактический срок службы средств труда;

Тн —нормативный срок службы.

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа.

Моральный износ первого вида — уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства в современных условиях. В этом случае относительная величина морального износа (И) рассчитывается по формуле

,

,

где Ф1 и Ф2— соответственно первоначальная и восстановительная стоимость основных фондов.

Моральный износ второго вида обусловлен созданием и внедрением в производство более производительных и экономичных видов машин и оборудования.

Моральный износ второго вида может быть частичным и полным, а также иметь скрытую форму. Он определяется по формуле:

где Ву и Вс — восстановительная стоимость устаревшей и современной машин;

Пу и Пс — производительность (или производственная мощность) устаревшей и современной машин.

Частичный моральный износ — это частичная потеря потребительной стоимости и стоимости машины.

Постоянно увеличивающиеся его размеры могут послужить причиной использования этой машины на других операциях, где она будет еще достаточно эффективной.

Полный моральный износ представляет собой полное обесценение машины, при котором ее дальнейшее использование является убыточным.

Скрытая форма морального износа подразумевает угрозу обесценения машины вследствие того, что утверждено задание на разработку новой, более производительной и экономичной техники.

3. Воспроизводство ОФ.

В процессе использования основных фондов неизбежно наступает момент, когда необходимо произвести их замену. В экономике процесс замены старых, полностью использованных или по иным причинам не отвечающим требованиям производства основных фондов принято называть процессом их воспроизводства.

Воспроизводство основных фондов – это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта.

Основная цель воспроизводства основных фондов – обеспечение предприятий основными фондами в соответствующем количественном и качественном составе, а также поддержание их в рабочем состоянии.

В процессе воспроизводства основных фондов решаются следующие задачи:

- возмещение выбывающих по различным причинам основных фондов;

- увеличение массы основных фондов с целью расширения объема производства;

- совершенствование видовой, технологической и возрастной структуры основных фондов, т.е. повышение технического уровня производства.

Процесс воспроизводства основных фондов может осуществляться за счет различных источников:

- собственных финансовых ресурсов и внутрихозяйственных резервов;

- заемных денежных средств;

- привлеченных денежных средств, получаемых от эмиссии ценных бумаг, паевых и иных взносов юридических и физических лиц;

- денежных средств, поступающих в порядке перераспределения из централизованных инвестиционных фондов концернов, ассоциаций и других объединений;

- средств внебюджетных фондов;

- ассигнований из бюджетов различных уровней, предоставляемых на безвозвратной основе;

- средств иностранных инвесторов.

Основным источником прямых инвестиций в основной капитал являются собственные средства предприятий.

Собственные финансовые ресурсы предприятия включают первоначальные взносы учредителей в момент организации и часть прибыли, полученной в результате его хозяйственной деятельности.

При недостатке собственных источников финансирования инвестиций предприятия вынуждены прибегать к внешним заимствованиям.

К заемным денежным средствам относятся долгосрочные кредиты банков, которые могут предоставляться предприятиям:

- на строительство, расширение, реконструкцию и техническое перевооружение объектов производственного и непроизводственного назначения;

- на приобретение движимого и недвижимого имущества (машин, оборудования, транспортных средств, зданий и сооружений);

- на осуществление природоохранных мероприятий.

Выбор источников финансирования воспроизводства основного капитала должен решаться предприятиями с учетом многих факторов: стоимости привлекаемого капитала, эффективности отдачи от него, со отношения собственного и заемного капитала, определяющего уровень финансовой независимости предприятия, степени риска различных источников финансирования, экономических интересов инвесторов и кредиторов.

Количественная характеристика воспроизводства основных фондов в течение года отражается в балансе основных фондов по следующей формуле:

![]()

где ФК – стоимость основных фондов на конец года; ФН – стоимость основных фондов на начало года; ФВ – стоимость основных фондов, вводимых в действие в течение года; ФЛ – стоимость основных фондов, ликвидируемых в течение года.

4. Показатели эффективности использования ОПФ.

Для расчета экономической эффективности использования ОПФ обычно используют оценку фондов по их среднегодовой стоимости (Фср.г). Ввиду ввода и выбытия ОПФ в течение года величину Фср.г, можно определить:

где Фвв, Фл – соответственно стоимость вводимых и выводимых (ликвидируемых) i – ых основных фондов; Тi– продолжительность эксплуатации введенных и ликвидированных основных фондов в рамках рассматриваемого отчетного года; п, т – количество мероприятий по вводу и ликвидации ОФ.

Ввод и выбытие основных фондов приурочиваются на конец анализируемого периода.

Продолжительность эксплуатации вводимых и ликвидируемых ОПФ учитывается в месяцах. Для введенных ОПФ Тi равно полному количеству месяцев, начиная с 1-го числа месяца, следующего за вводом их в эксплуатацию. Для ликвидируемых ОПФ значение Тi исчисляется в полных месяцах до 1-го числа месяца, следующего за их выбытием.

Основные показатели эффективности использования основных фондов можно объединить в четыре группы:

1) показатели экстенсивного использования основных фондов, отражающие уровень их использования по времени;

2) показатели интенсивного использования основных фондов, отражающие уровень их использования по мощности (производительности);

3) показатели интегрального использования основных фондов, учитывающие совокупное влияние всех факторов, как экстенсивных, так и интенсивных;

4) обобщающие показатели использования основных фондов, характеризующие различные аспекты использования (состояния) основных фондов в целом по предприятию.

Первая группа показателей включает коэффициенты экстенсивного использования оборудования, сменности работы оборудования и загрузки оборудования.

Коэффициент экстенсивного использования оборудования (Кэкст) определяется как отношение фактического количества часов работы оборудования (tф) к количеству часов работы по норме (tн):

,

,

Коэффициент сменности работы оборудования (Ксм) рассчитывается как отношение общего числа отработанных оборудованием станко-смен (Дст.см) к числу станков, работавших в наиболее продолжительную (как правило, первую) смену (n):

,

,

Коэффициент загрузки оборудования (Кзагр), который определяется (упрощенно) как отношение коэффициента сменности работы (Ксм) к плановой сменности оборудования (Кпл):

,

,

Ко второй группе показателей относится коэффициент интенсивного использования оборудования(Кинт), который определяется как отношение фактической производительности оборудования (Пф) к нормативной (Пн):

,

,

К третьей группе показателей относится коэффициент интегрального использования оборудования (Китегр). Он определяется как произведение коэффициентов экстенсивного и интенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности):

![]()

Четвертую группу составляют показатели фондоотдачи, фондоемкости, фондовооруженности труда, рентабельности основных производственных фондов и производительности труда.

Фондоотдача (Фотд) — показатель выпуска продукции на 1 руб. стоимости основных фондов; определяется как отношение объема выпуска продукции (В) к стоимости основных производственных фондов (Ф) за сопоставимый период времени (месяц,год):

,

,

Фондоемкость (Фемк) — величина, обратная фондоотдаче; показывает долю стоимости основных фондов, приходящуюся на 1 руб. выпускаемой продукции:

Фондовооруженность труда (Фв) рассчитывается как отношение стоимости основных фондов (Ф) к числу рабочих на предприятии, работавших в наибольшую смену (Ч):

,

,

Рентабельность основных производственных фондов (Р) характеризует величину прибыли, приходящуюся на 1 руб. основных фондов, и определяется как отношение прибыли (П) к стоимости основных фондов (Ф):

,,

,,

Производительность труда (Пр) можно определить путем умножения показателя фондоотдачи (Фотд) на показатель фондовооруженности (Фв):

![]()

Зависимость между показателями фондоотдачи и фондовооруженности труда определяется, в свою очередь, зависимостью между ростом объема производства и ростом стоимости основных фондов.

Если объем производства опережает рост стоимости основных фондов, то фондоотдача растет, а фондовооруженность или не растет, или растет в меньшей степени. И как следствие этого, рост производительности труда опережает рост фондовооруженности труда, и наоборот.

Помимо перечисленных имеются и другие показатели использования основных фондов, в том числе показатели технического состояния, возраста, структуры фондов и т.п.

5. Амортизация ОФ, методы расчета амортизации.

Необходимо различать понятия «износ» и «амортизация» основных фондов.

Износ основных фондов определяется и учитывается практически по всем видам основных фондов, вне зависимости от того, начисляется по ним амортизация или нет.

По основным фондам, по которым амортизация начисляется, износ принимается равным амортизации.

По основным фондам, по которым амортизация не начисляется, износ определяется исходя из срока их полезного использования.

Для экономического возмещения физического и морального износа основных фондов их стоимость в виде амортизационных отчислений включается в затраты на производство продукции. Таким образом, амортизация – это постепенный перенос стоимости ОПФ на выпускаемую продукцию.

Амортизация в денежной форме выражает износ основных фондов и начисляется на издержки производства (себестоимость) на основе амортизационных норм.

Амортизация основных фондов — это перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных фондов ко времени их полного износа.

Норма амортизации на полное восстановление (реновацию) (На) определяется по формуле:

,

,

где Фп — первоначальная стоимость основных фондов, руб.;

Л — ликвидационная стоимость основных фондов, руб.;

Д — стоимость демонтажа ликвидируемых основных фондов и другие затраты, связанные с ликвидацией, руб.;

Та — амортизационный период, год.

Амортизационные отчисления по основным средствам начисляются с первого месяца, следующего за месяцем принятия объекта на бухгалтерский учет, и до полного погашения стоимости объекта либо его списания с бухгалтерского учета в связи с прекращением права собственности или иного вещного права.

Норма амортизации представляет собой установленный государством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений. Норма амортизации – это отношение суммы годовых амортизационных отчислений к стоимости ОПФ, выраженное в процентах.

.

.

Нормы амортизации устанавливаются и периодически пересматриваются государством, они едины для всех предприятий (организаций) независимо от их форм собственности и форм хозяйствования.

Начисление амортизационных отчислений по объектам основных средств в течение отчетного года производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы.

Начисление годовой амортизации производится одним из следующих способов (методов):

- линейным способом, исходя из первоначальной стоимости основных средств и нормы амортизации;

- способом уменьшаемого остатка, исходя из остаточной стоимости основных средств и нормы амортизации;

- способом списания стоимости по сумме числа лет срока полезного использования, исходя из первоначальной стоимости основных средств и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — срок службы объекта;

- способом списания стоимости пропорционально объему продукции (работ), исходя из объема продукции в натуральном выражении в отчетном периоде и соотношения первоначальной стоимости основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования основных средств.

Применение одного из способов для расчетов по группе однородных объектов основных средств производится в течение всего срока полезного использования.

В течение отчетного года амортизация начисляется ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

В соответствии с Правилами ведения бухгалтерского учета предприятия могут использовать все четыре метода начисления годовой амортизации.

Однако для целей налогообложения прибыли, согласно Налоговому кодексу РФ, годовая амортизация начисляется двумя методами — линейным или нелинейным (табл. 5.1).

Таблица 5.1

Методы начисления амортизации

Амортизационная группа |

Срок полезного использования имущества, лет |

Метод расчета сумм амортизации |

I |

1-2 |

Линейный или |

II |

2-3 |

|

III |

3-5 |

|

IV |

5-7 |

|

V |

7-10 |

|

VI |

10-15 |

|

VII |

15-20 |

|

VIII |

20-25 |

Линейный метод |

IX |

25-30 |

|

X |

Свыше 30 |

При расчете суммы амортизации линейным методом используется формула:

,

,

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости имущества;

n — срок полезного использования имущества, месяцев.

Начисление амортизации нелинейным методом производится по формуле:

где К — норма амортизации в процентах к остаточной стоимости имущества.

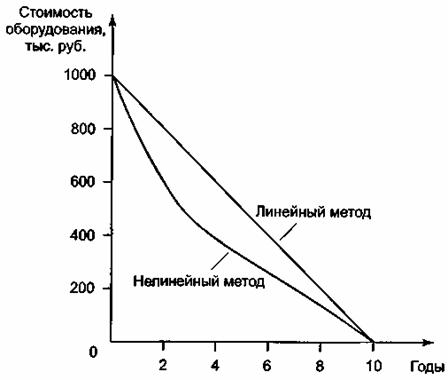

Линейный и нелинейный методы начисления амортизации графически представлены на рис. 5.2.

|

Рис. 5.2 Линейный и нелинейный методы начисления амортизации |

При нелинейном методе расчета амортизации отчисления постепенно уменьшаются и не происходит полного списания стоимости оборудования или зданий. Поэтому если остаточная стоимость оборудования достигла 20% от первоначальной, то эта сумма делится на оставшийся срок полезного использования и списывается равномерно.

- Производственные мощности и методы их расчета.

Производственная мощность предприятия (цеха, участка) — это способность закрепленных за ним средств труда (технологической совокупности машин, оборудования и производственных площадей) к максимальному выпуску продукции за год (сутки, смену) в соответствии с установленной специализацией, кооперированием производства и режимом работы.

Производственная мощность предприятия (цеха, участка) рассчитывается, как правило, в тех же натуральных (условно-натуральных) единицах, в которых планируется объем выпуска продукции, а иногда в станко-часах и, как исключение, в стоимостном выражении. Разница между производственной мощностью и производственной программой (объемом производства) представляет собой резервы предприятия, т.е. производственная программа показывает степень использования производственной мощности. Взаимосвязь производственной мощности и производственной программы представлена на рис. 6.1.

Наряду с термином «производственная мощность» применяется термин «пропускная способность», который характеризует максимальный выпуск продукции применительно к работе оборудования, станка, агрегата, поточной линии, группы станков, но только не участка, цеха, предприятия. Пропускная способность оборудования исчисляется за декаду, сутки, смену и час, а производственная мощность структурных единиц производства — за год (в некоторых случаях — за квартал и месяц). Для расчета производственной мощности предприятия используются следующие исходные данные (рис. 6.2).

|

Рис. 6.1. Взаимосвязь производственной мощности и производственной программы |

|

Рис. 6.2. Показатели для расчета мощности |

- Количество, состав и техническое состояние оборудования и данные о производственных площадях. Состав оборудования по его эксплуатационному состоянию представлен на рис. 6.3. В расчеты производственной мощности предприятий включается все наличное оборудование основного производства (в том числе бездействующее из-за ремонта, неисправности и модернизации) за исключением (в пределах норматива) резервного оборудования и оборудования опытно-экспериментальных и специализированных участков для профессионально-технического обучения.

|

Рис. 6.3 Состав оборудования по его эксплуатационному состоянию |

- Технические нормы производительности оборудования и трудоемкости выпускаемой продукции. Различают следующие нормы производительности оборудования (рис. 6.4). При расчете производственной мощности вновь строящихся предприятий принимаются паспортные нормы производительности оборудования, а для действующих предприятий — технически обоснованные показатели производительности оборудования, но не ниже паспортной производительности.

|

Рис. 14.4. Нормы производительности оборудования |

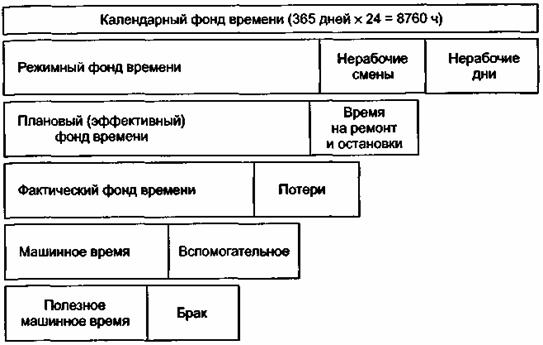

- Фонд времени работы оборудования и режим работы предприятия. Структура годового фонда времени работы оборудования представлена на рис. 6.5.

|

Рис. 6.5. Фонды времени работы оборудования |

При расчете производственной мощности предприятия принимается максимально возможный плановый (эффективный) годовой фонд времени работы оборудования.

Для агрегатов непрерывного действия (доменные и мартеновские печи, химические агрегаты и т.п.) плановый (эффективный) фонд времени (Тнепр) рассчитывается по формуле:

![]() ,

,

где tр — время, необходимое по нормативам для выполнения капитального и планово-предупредительного ремонта;

tп.тех — время, необходимое для технологических остановок агрегатов и оборудования, если оно не включено в нормы их использования.

Для оборудования прерывного действия плановый (эффективный) фонд времени (Тпрер) определяется по формуле:

,

,

где tв — число выходных и праздничных дней в году;

tк.р — число дней капитального и планово-предупредительного ремонта, если он проводился в рабочее время;

Ксм — число смен работы оборудования в сутки (для предприятий должен применяться двух- или трехсменный режим);

tсм — продолжительность смены, ч;

Ппр — процент планируемых текущих простоев.

- Номенклатура выпускаемых изделий и их количественное соотношение в программе. Различают следующие виды номенклатуры выпускаемой продукции (рис. 6.6).

|

Рис. 6.6. Виды номенклатуры выпускаемой продукции |

Номенклатура и количественное соотношение выпускаемых изделий устанавливаются исходя из рациональной специализации предприятия, цеха или участка. При определении производственной мощности предприятия принимаются плановая номенклатура и ассортимент (трудоемкость) выпускаемой продукции. При исчислении среднегодовой производственной мощности объем увеличения (уменьшения) мощности за счет изменения номенклатуры продукции (уменьшения или увеличения трудоемкости) учитывается в полном размере.

В слабомеханизированных и других цехах различных промышленных комплексов часто важнейшим фактором, определяющим величину производственной мощности, является размер производственной площади. Порядок и принцип расчета производственных мощностей промышленных предприятий осуществляется согласно отраслевым инструкциям по группам технологического оборудования, агрегатам и другим основным производственным участкам и цехам.

Методика расчета производственной мощности

Производственная мощность предприятия определяется по мощности основных (ведущих) производственных единиц — цехов, участков.

Производственная мощность цехов и участков определяется по мощности основного технологического оборудования (агрегатов, установок, групп оборудования и т.д.).

Расчет производственной мощности предприятия осуществляется по всем его производственным подразделениям — от группы технически однотипного оборудования к производственным участкам, от цехов к производственным единицам, от производственных единиц к предприятию в целом.

Мощность ведущего подразделения (например, группы оборудования) определяет мощность подразделения следующей ступени (участка); по мощности ведущего участка устанавливают мощность цеха и т.д. При наличии на предприятии нескольких ведущих производств, цехов, участков, агрегатов или групп оборудования его производственная мощность определяется по тем из них, которые выполняют наибольший по трудоемкости объем работ. Если имеется несколько производств или цехов с замкнутым циклом производства по выпуску однотипной продукции, то производственная мощность комплекса определяется как сумма мощностей входящих в его состав ведущих производств или цехов.

Метод расчета производственной мощности участка, цеха, завода во многом определяется типом производства. На заводах серийного и единичного производства расчет ведется по группам оборудования и производственным подразделениям. Определение производственной мощности начинается обычно с расчета пропускной способности агрегатов или групп оборудования. Различают агрегаты периодического действия, предметно-специализированные и агрегаты с технологической специализацией.

Производственная мощность (Мr) цеха или участка, оснащенного однотипным предметно-специализированным оборудованием (ткацкие станки, прядильные машины и т.д.), определяется по формуле:

Мr = Пч?Фпл?Н,

где Пч — часовая производительность оборудования;

Фпл — плановый (эффективный) годовой фонд времени работы единицы оборудования, ч;

Н — среднегодовой парк этого вида оборудования, учтенный при расчете производственной мощности.

Производственная мощность (Мr) агрегатов периодического действия (химические агрегаты, автоклавы и т.п.) определяется по формуле:

,

,

где Вм — вес сырых материалов;

Фпл — плановый годовой фонд времени работы оборудования, ч;

tц.п — продолжительность цикла переработки сырья, ч;

КВГ — коэффициент выхода готовой продукции из сырых материалов.

Производственная мощность (Мr) цехов массового и крупносерийного производства определяется исходя из планового (эффективного) фонда времени, ритма, или такта, работы конвейеров:

,

,

где Фпл — плановый фонд времени работы конвейера (сутки, год), мин;

t — такт схода готовых изделий с конвейера, мин.

Производственная мощность (Мr) предприятия или цеха при однородном оборудовании (текстильная фабрика и др.) рассчитывается по формуле:

,

,

где Фпл, — плановый фонд времени работы оборудования, ч;

tед — затраты времени на единицу продукции (трудоемкость), ч/м2;

Н — среднегодовое количество однотипного оборудования.

Для агрегатов и станков с технологической специализацией мощность рассчитывается путем определения потребности в станко-часах по этим агрегатам или по группам станков и сопоставления результатов с располагаемым фондом времени.

Расчеты по производственным площадям проводятся в основном только по маломеханизированным сборочным и литейным цехам, объем выпуска которых лимитируется размером производственной площади.

Пропускная способность по производственным площадям Рпл(м2?дни) определяется по формуле:

Рпл =Пп?Фпл ,

где Пп — производственная площадь цеха, м2;

Фпл, — плановый (эффективный) годовой фонд времени работы цеха (участка), дней.

При расчете производственной мощности предприятия необходимо одновременно с расчетом производственных мощностей ведущих цехов определить мощность оборудования других цехов и служб с целью выявления «узких мест» и наметить пути их устранения. Под «узким местом» следует понимать те цехи, участки, агрегаты и группы оборудования основного и вспомогательного производства, чья пропускная способность не соответствует мощности ведущего звена, по которому устанавливается производственная мощность предприятия. Соответствие пропускной способности ведущих цехов, участков и остальных звеньев предприятий определяется путем расчета коэффициента сопряженности (Кс) по формуле:

,

,

где М1 и М2 — мощность цехов, участков и агрегатов, для которых определяется коэффициент сопряженности, в принятых единицах измерения;

Ру — удельный расход продукции первого цеха для производства продукции второго цеха.

Расчет производственной мощности ведущего цеха (Мц) производится по формуле:

Мц = М1а1, М2а2, ..., Мnаn,

где М1, М2, ..., Мn — производственная годовая мощность однотипного оборудования;

а1, а2, ..., аn — количество единиц данного вида оборудования.

Расчет производственной мощности предприятия в целом не сводится к простому суммированию мощностей однородных участков.

Она определяется по ведущим участкам и цехам на основе предварительного выравнивания загрузки, т.е. согласования уровня использования оборудования по его группам и стадиям обработки с расшивкой «узких мест». Степень использования производственной мощности предприятия характеризуется коэффициентом использования мощности (Ки.м), который определяется по формуле:

Ки.м =Офакт/Мср.г,

где Офакт — фактический объем выпуска продукции;

Мср.г — среднегодовая производственная мощность.

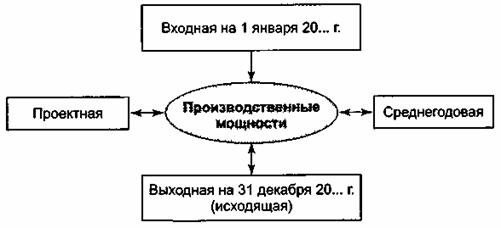

Различают входную, выходную, проектную и среднегодовую производственную мощность (рис. 6.7).

|

Рис. 6.7. Виды производственных мощностей |

Под входной мощностью понимают производственную мощность предприятия (цеха, участка) на 1 января текущего года или на конкретную дату предшествующего периода. Под выходной мощностью (Мк) понимают производственную мощность предприятия (цеха, участка) на конец планового периода, которая определяется по формуле:

Мк=Мн+Мс+Мр+Мп+Миз-Мв,

где Мн — производственная мощность на начало периода;

Мс — ввод мощности в результате строительства;

Мр — прирост мощности вследствие реконструкции предприятия;

Мп — увеличение мощности в результате технического перевооружения и других мероприятий;

Миз — увеличение (уменьшение) мощности вследствие изменения номенклатуры (трудоемкости) продукции;

Мв — уменьшение мощности вследствие выбытия оборудования.

По предприятиям (цехам, участкам), мощности которых введены в действие, но не освоены, за производственную мощность принимается проектная мощность, введенная в действие.

Среднегодовая мощность (Мгод) — это мощность, которой будет располагать предприятие (цех, участок) в среднем за расчетный период или за год, она определяется балансовым методом:

где Мн — производственная мощность на начало периода;

Мвв — производственные мощности, введенные в действие в течение года;

Мв — выбывшие в течение года производственные мощности;

Чвв — число месяцев эксплуатации введенной в действие производственной мощности;

Чв — число месяцев с момента выбытия производственной мощности до конца года.

Для агрегатов с технологической специализацией (большинство видов металлообрабатывающего оборудования, деревообрабатывающих станков) расчет производственной мощности сводится к определению пропускной способности оборудования и расчету коэффициента его загрузки, т.е. к составлению баланса загрузки оборудования (табл. 1.1).

Таблица 1.1 Баланс загрузки оборудования.

Показатели

|

Количество

|

Группа оборудования |

|||||

Токарные станки |

Фрезерные станки |

||||||

Норна времени |

Потреб-ность в |

Норма времени |

Потребность в станко-часах на программу |

||||

1. Потребность в станко-чэсах: изделие Л изделие В |

2500 3100 |

9.5 9.6 |

23 750 29 760 |

3,8 5,1 |

9500 15 610 |

||

2. Итого на выпуск товарной продукции (суммарная потребность в станко-часах) |

|

|

53 510 1070 |

|

25 310 506 |

||

3. Всего станко-часов на программу (потребный фонд времени) |

|

53 510 ? 1070 = 54 580 |

25 310 + 506 = 25 816 |

||||

4. Планируемый процент выполнения норм |

|

110% |

|

110% |

|

||

5. Потребный фонд времени в станко-часах на программу с учетом планового процента выполнения норм (Л) |

|

54560/110x100=49618 |

25816/110x100=23469 |

||||

6. Режим работы оборудования в часах (2 смены) |

|

|

16 |

|

16 |

||

7. Плановый (эффективный) годовой фонд времени работы одного станка (Фт) |

|

3700 |

|

3700 |

|

||

8. Число станков в группе (W) |

|

15 |

7 |

||||

9. Фонд времени работы группы оборудования Р (располагаемый фонд времени) |

|

3700x15 = 55 500 |

3700 х 7 = 25 900 |

||||

10. Коэффичиент загрузки оборудования |

|

49 618/55 500 = 0.89 |

23469/25 900 = 0,91 |

||||

11 Недостаток (-) или избыток (+) станко-часов |

|

55 500-49618 = +5862 |

25 900-23 469 = +2431 |

||||

12. Недостаток!-) или избыток (+) станков |

|

5882/3700 = +1,6 |

2431/3700 = +0,66 |

||||

|

|

Расчет баланса загрузки по группам однотипного оборудования производится в следующем порядке:

1) проводится рациональное распределение видов работ по группам взаимозаменяемого оборудования;

2) рассчитываются нормы затрат времени на единицу каждого вида изделий по группам оборудования и рабочим местам;

3) определяется загрузка оборудования производственной программой (потребный фонд времени в станко-часах, П) как произведение нормы времени на изготовление одной детали (t) с учетом выполнения норм и годовой производственной программы (N). Загрузка оборудования в станко-часах определяется по всей номенклатуре изделий, закрепленных в годовой производственной программе за данной группой оборудования, по формуле:

где m — число наименований деталей, обрабатываемых на станках;

t — трудоемкость изготовления деталей;

![]() — коэффициент выполнения норм на участке;

— коэффициент выполнения норм на участке;

4) производится расчет пропускной способности оборудования (располагаемого фонда времени в станкочасах, Р) как произведение планового (эффективного) фонда времени одного станка (Фпл) и числа станков в группе оборудования (Н) по формуле:

Р= Фпл? Н;

5) вычисляется избыток или дефицит станко-часов по группам оборудования путем сопоставления загрузки оборудования (потребного фонда времени, П) с пропускной способностью оборудования (располагаемым фондом времени, Р);

6) определяется коэффициент загрузки оборудования (Кз.об) по формуле:

|

Если баланс загрузки оборудования выявит излишки станко-часов по группам оборудования (П-Р?0), а Кз.об?1, то производственная программа должна быть увеличена.

Если П-Р?0, а Кз.об ?1, то имеет место недостаток станко-часов по данной группе оборудования.

Подобные расчеты выполняются по тем группам оборудования, которые являются ведущими для данного производства. По остальным группам оборудования расчет мощности производится в случаях, если данная группа может оказаться «узким местом» и лимитировать производство.

В цехах и на участках, где производственная мощность определяется производственной площадью, проводится расчет баланса производственной площади в квадрато-метро-часах аналогично расчету в станко-часах. Более объективно загрузку оборудования предприятий с прерывным режимом работы отражает коэффициент сменности, а для предприятий с непрерывным процессом производства — коэффициент загрузки оборудования.

7.Нематериальные активы.

В современных условиях у предприятий в составе внеоборотных активов длительного пользования появились нематериальные активы. Их появление связано с реформированием отчетности и учета на предприятиях, с внедрением международных стандартов в этой области.

Приобретение нематериальных активов, которое представляет собой долгосрочные вложения предприятий, включение их стоимости в кругооборот средств предприятия, перенос стоимости на изготовленный продукт через начисление износа, во многом идентично основному капиталу.

К нематериальным активам относятся: патенты, лицензии, торговые марки и товарные знаки, другие права по использованию производственной информации, права на пользование землей и природными ресурсами, программные продукты для ЭВМ, права на интеллектуальную собственность (ноу-хау) и др.

Патенты и лицензии дают их владельцам исключительные права пользования, производства и продажи продуктов или процессов на период, предусмотренный законодательством. Патентные права могут вноситься участниками в качестве своего вклада в уставный капитал или приобретаться за плату, которая также включает стоимость юридических и консультационных услуг.

Права на использование земельных участков – это часть стоимости взносов участников в уставный капитал организуемых предприятий. Стоимость этих прав зависит от оценки земли и определяется по соглашению участников. Она должна быть полностью погашена амортизационными отчислениями до истечения срока пользования этим правом.

Товарный знак выделяет выпускаемую продукцию, работы или услуги производителя из аналогичной продукции, работ или услуг конкурентов. Право использования товарного знака принадлежит только его собственнику или тому, кому он передал свои права. В условиях рыночной экономики товарный знак является дорогостоящим активом компании, поскольку она может продать свой товарный знак или передать право пользования им в качестве вклада в уставный капитал.

«Ноу-хау» — это представляющие большую ценность накопленные предприятием научные и технические знания, производственный опыт. Это понятие довольно широкое, оно охватывает коммерческую, административную, финансовую, научную и другую информацию. «Ноу-хау» включается в состав активов предприятия по стоимости приобретения какого-либо документа о праве пользования такими средствами или иной информацией или по стоимости, определяемой по соглашению учредителями предприятия.

«Цена фирмы» возникает при покупке целого предприятия по рыночной цене, которая учитывает его доходность, престиж на рынке и другие факторы. Превышение покупной стоимости предприятия над балансовой стоимостью его активов и составляет «цену фирмы», которая будет учтена в балансе как один из нематериальных активов.

Нематериальные активы числятся в составе активов предприятия в течение срока их полезного использования, и в течение этого срока происходит их амортизация.

Для постановки на учет необходимо провести стоимостную оценку нематериальных активов. Проведение этой оценки зависит от способа получения этих активов. В случае покупки величина перечисленных средств и является стоимостью нематериальных активов. При необходимости в эту стоимость включаются затраты на консультационные и юридические услуги. При невозможности определить стоимость нематериальных активов прямым методом, проводится оценка на основе заключения экспертной комиссии.

Предприятие также самостоятельно определяет возможный срок пользования данным видом нематериальных активов и исходя из этого приказом руководителя предприятия устанавливается норма амортизации. Если невозможно обоснованно определить срок полезного использования отдельными видами нематериальных активов, то норма амортизации устанавливается в расчете на десять лет (но не свыше срока деятельности предприятия). Метод начисления амортизации предприятие также выбирает самостоятельно.

Состав источников финансирования для приобретения нематериальных активов в основном идентичен источникам финансирования капитальных вложений.

Финансовые результаты предприятия в значительной мере зависят от состояния, качества и структуры основных производственных фондов.

За последние годы резко замедлились темпы обновления основных производственных фондов, что привело к увеличению их физического и морального износа и негативно отразилось на хозяйственной деятельности предприятий.

На каждом предприятии имеются существенные резервы улучшения использования ОПФ. В общем плане эта цель может быть достигнута за счет внедрения новой техники и технологии, механизации и автоматизации производственных процессов, проведения грамотной воспроизводственной политики, своевременного и качественного ремонта, ликвидации излишнего оборудования и др.

8. Инженерные решения по улучшению

использования ОПФ.

Улучшение использования основных средств отражается на финансовых результатах работы предприятия за счет: увеличения выпуска продукции, снижения себестоимости, улучшения качества продукции, снижения налога на имущество и увеличения балансовой прибыли.

Улучшения использования основных средств на предприятии можно достигнуть путем:

- освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

- своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

- приобретения высококачественных основных средств;

- повышения уровня квалификации обслуживающего персонала;

- своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа;

- повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность производства;

- повышения уровня механизации и автоматизации производства;

- обеспечения там, где это экономически целесообразно, централизации ремонтных служб;

- повышения уровня концентрации, специализации и комбинирования производства;

- внедрения новой техники и прогрессивной технологии – малоотходной, безотходной, энерго- и топливосберегающей;

- совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени.