|

Главная страница

О курсе

Содержание

Скачать архив

|

|

11. ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

РОБОТИЗАЦИИ (ЭТАП 7)

11.1 Расчет годового условного объема продаж продукции, производимой на РТК

Для определения экономической эффективности от внедрения РТК необходимо рассчитать условный объем продаж годового выпуска продукции РТК, определяемый на основе следующих допущений:

а) в основу определения объема продаж заложены цены на продукцию по базовому варианту, и годовой выпуск продукции РТК (шт);

б) полная себестоимость годового выпуска продукции РТК (Сп)определяется по смете затрат на ее производство, учитывающей, кроме эксплуатационных затрат по вариантам, затраты на материалы и комплек-тующие изделия, а также прочие накладные расходы;

в) затраты на материалы (Им) укрупнено могут быть определены исходя из среднего веса деталей (учитывая грузоподъемность ПР),годовой производительности РТК и цен на материалы;

г) прочие накладные расходы (Инр) принимаются в условном проценте к основной заработной плате производственных рабочих (в приближенном расчете можно принять в размере 300-500%);

д) стоимость основных материалов и прочие накладные расходы индексируются по годам расчетного периода аналогично расчетам по разделу 10 (примечание 1 к таблице 10.1),

е) получаемая предприятием прибыль от реализации готовых изделий перераспределяется между всеми подразделениями, производящими узлы и детали для конечной продукции. Поэтому уровень рентабельности может быть условно принят одинаковым для всех подразделений (в дипломном проекте может быть принят 15-20 % к полной себестоимости продукции);

ж) условная годовая прибыль по базовому варианту определяется на основе планового уровня рентабельности; в проектируемо варианте она определяется как разность между условным годовым объемом продаж (Qпр) и полной себестоимости годового выпуска продукции на РТК (Сп2).

Таблица 11.1 Расчет годового условного объема продаж

| Статьи затрат |

Годы |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Основные материалы Им |

|

|

|

|

|

|

| 2. Эксплуатационные издержки базового варианта |

|

|

|

|

|

|

| 3. Прочие накладные расходы Инр1 |

|

|

|

|

|

|

| 4. Итого-полная себестоимость годового выпуска продукции Сп1 |

1+2+3 |

|

|

|

|

|

| 5. Условная годовая сумма прибыли П1 (по плановому проценту рентабельности к полной себестоимости) |

в % к 4 |

|

|

|

|

|

| 6. Условный годовой объем продаж продукции Qпр |

4+5 |

|

|

|

|

|

Условный объем продаж рассчитывается путем составления табл.11.1, условная годовая прибыль по проектируемому варианту определяется в табл. 11.2

Таблица 11.2 расчет условной годовой прибыли при внедрении РТК

| Статьи затрат |

Годы1 |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Условный годовой объем продаж продукции Qпр |

|

|

|

|

|

|

| 2. Основные материалы Им |

|

|

|

|

|

|

| 3. Эксплуатационные издержки проектируемого варианта (РТК) И2 |

|

|

|

|

|

|

| 4. Прочие накладные расходы Инр2 |

1+2+3 |

|

|

|

|

|

| 5. Полная себестоимость годового выпуска продукции РТК Сп2 |

1+2+3 |

|

|

|

|

|

| 6. Условная годовая прибыль при внедрении РТК П2 |

в % к 4 |

|

|

|

|

|

11.2. Методы оценки экономической эффективности капитальных вложений

Переход к рыночным условиям хозяйствования требует замены традиционных методов и форм расчетов экономической эффективности капитальных вложений методами, дающими адекватное представление о реальной целесообразности производимых капитальных вложений с учетом стратегии предприятия и других процессов, связанных с рынком.

В мировой практике используется множество методов оценки экономической эффективности, из которых применительно к существующим условиям можно выделить методы, приведенные в табл.11.3.

Таблица 11.2 Методы оценки экономической эффективности

| Метод расчета |

Краткое описание |

| 1. Метод определения предельно допустимой суммы капитальных вложений |

Рассчитывается предельно допустимый объем капиталовложений на основании расчета экономии оплаты труда при сокращении численности рабочих. Решение принимается по сумме капиталовложений. |

| 2. Метод моделирования денежных потоков |

Рассчитываются денежные потоки по годам планируемого периода и определяются возможность и сроки возмещения инвестиций на основе сравнения притока и оттока денежных средств (без дисконтирования). |

| 3. Метод определения чистой дисконтированной стоимости (NPV) |

Применяется при оценке значительных капитальных вложений. Рассчитывается чистая дисконтированная стоимость NPV на конец период эксплуатации РТК и если NPV>0, то принимается положительное решение |

| 4. Метод расчета срока окупаемости капитальных вложений (Ток) |

Рассчитывается срок возмещения вложенного капитала и на основе его сравнения с принятым критерием принимается решение |

| 5. Метод расчета безубыточности |

Определяются условия, при которых затраты на производство будут покрыты результатами (экономией на издержках производства) |

| 6. Метод определения внутренней нормы прибыли (рентабельности) (IRR) |

Рассчитывается предельная ставка процента за кредит коммерческого банка, при которой чистая дисконтированная стоимость (NPV) на конец периода эксплуатации РТК обращается в ноль |

Таблица 11.2 Расчет условной годовой прибыли при внедрении РТК

| Статьи затрат |

Годы1 |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Условный годовой объем продаж продукции Qпр |

|

|

|

|

|

|

| 2. Основные материалы Им (по табл. 11.1) |

|

|

|

|

|

|

| 3. Эксплуатационные издержки проектируемого варианта (РТК) И2

(по табл. 10.3 – (проектируемый вариант)) |

|

|

|

|

|

|

| 4. Прочие накладные расходы Инр2 |

|

|

|

|

|

|

| 5. Полная себестоимость годового выпуска продукции (стр. 2 + стр.3 +стр. 4)

|

|

|

|

|

|

|

| 6. Условная газовая прибыль при внедрении РТК П2

(стр. 1 – стр.5)

|

|

|

|

|

|

|

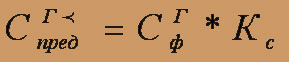

11.3. Метод определения предельно допустимой суммы капитальных вложений

Предельно допустимую сумму капитальных вложений можно определить на основании расчета экономии, полученной за счет сокращения численности рабочих при внедрении ПР.

Рассчитанная сумма экономии фонда оплаты труда (с учетом начислений) за весь период эксплуатации РТК является предельно допустимой величиной суммы капитальных вложений в робототехнику, оснастку, вспомогательное.

Если сумма экономии фонда оплаты труда с начислениями оказывается меньше реальной стоимости ПР, оснастки, вспомогательного оборудования, то необходимо произвести пересчет часовой тарифной ставки рабочих базового варианта и снова провести сравнение (возможно, в несколько итераций).

Полученная в результате пересчета часовая тарифная ставка является критерием при внедрении системы на конкретном предприятии.

Пример расчета.

Допустим, робот работает в 2 смены с полной нагрузкой, заменяя тем самым 2 рабочих, занятых на сборке. Тогда годовая сумма экономии рабочего времени составит:

Таблица 11.4 Экономия фонда оплаты труда (с начислениями) за весь срок эксплуатации РТК

| Показатели |

Всего |

в том числе по годам |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Часовая заработная плата рабочих, руб |

Х |

22,68 |

31,75 |

41,28 |

49,53 |

54,49 |

57,21 |

| Экономия фонда оплаты труда, тыс. руб |

1027,76 |

90,72 |

127,0 |

165,12 |

198,12 |

217,96 |

228,84 |

Часовые затраты на заработную плату определяются с учетом дополнительной заработной платы, премий и ЕСН. Укрупненно можно принять коэффициент 1,89 к средней тарифной ставке рабочих базового варианта. Таким образом, экономия фонда оплаты труда за весь период эксплуатации РТК составит:

Эз/п=1027,76 тыс. руб

Определяем сумму стоимости ПР, оснастки, вспомогательного обору-дования (по данным проекта с учетом переоценок). Допустим, она составила:

Сроб=1200 тыс. руб.

Рассчитывается сумма эксплуатационных затрат за весь период эксплуатации РТК, исходя из данных табл. 10.3, с группировкой затрат согласно следующей таблице.

Таблица 11.5 Расчет эксплуатационных затрат

| Показатели |

Всего |

в том числе по годам |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Заработная плата рабочих с начислениями, тыс. руб. |

Табл. 10.1 |

|

|

|

|

|

|

2. Затраты на ремонт и техническое обслуживание ТРК – всего, тыс. руб. в т.ч.

2.1 Заработная плата рабочих-ремонтников1

2.2. Прочие расходы

|

Табл. 10.2 |

|

|

|

|

|

|

| 3. прочие эксплуатационные расходы, тыс. руб2 |

|

|

|

|

|

|

|

| Итого: |

|

|

|

|

|

|

|

Примечания:

1. Сумма по стр. 1 табл. 11.5 взяты из табл. 10.3

2. Заработная плата ремонтников в составе затрат на ремонт и техобслуживание может укрупненно быть рассчитана из следующих соотношений:

- заработная плата рабочих, обслуживающих робот, рассчитана из условия затрат времени в размере 5% сменного времени (табл. 10.1);

- на ремонт и техобслуживание, исходя из надежности системы, затрачивается 12% годового фонда времени работы РТК.

Тогда

3.Затраты на ремонт и техническое обслуживание РТК (стр.2 табл. 11.5) взяты по стр.4 табл. 10.2.

4. Прочие расходы по ремонту и техническому обслуживанию РТК (стр.2.2. табл. 11.5) определяются вычитанием из строки 2 сумм заработной платы ремонтных рабочих по сроке 2.1.

5. Прочие эксплутационные расходы по стр.3 табл. 11.5. определены из табл.10.3. суммированием стр.2,3,4,6,7,8. Далее производится суммирование затрат на РТК за весь период эксплуатации.

Сопоставляются Эз/п и Сроб.:

Эз/п=1027,76 тыс. руб.<Сроб=1200 тыс. руб.,(1027,76<1200)

Делается вывод о нецелесообразности в данном случае внедрения ПР при таком уровне заработной платы (Сч=22,68 - часовая заработная плата рабочего с учетом дополнительной заработной платы, премий и ЕСН базового варианта)

Для пересчета часовой оплаты труда используем следующую формулу:

где Сроб .- стоимость робота, оснастки и вспомогательного оборудования; Ир..пр •- прочие затраты в составе затрат на ремонт и техобслуживание (стр.2.2 табл. 11.5); Ипр. - прочие эксплуатационные расходы (стр.3 табл. 11.5); Эзп. - экономия фонда оплаты труда (из табл. 11.4); Из- заработная плата с начислениями рабочих по обслуживанию РТК (стр.1 табл. 11.5); Ир.3 - заработная плата ремонтников в составе затрат на ремонт и техобслуживание (стр.2.1 табл. 11.5).

Затем производится перерасчет тарифных ставок рабочих, что является критерием предельно допустимых капитальных вложений. Определяется предельно допустимая часовая ставка оплата труда:

<

где СГф - фактические часовые ставки рабочих, принятые в расчетах в разделе 10.

Предельно допустимая ставка оплаты труда рабочих базового варианта определяется для первого года расчета.

Таким образом, только при рассчитанных условиях оплаты труда в базовом варианте возможно получение экономического эффекта от применения ПР указанной стоимости.

После приведенных выше расчетов принимается решение о замене предлагаемого ПР более дешевым, но не уступающим ему по техническим характеристикам или устанавливается в качестве критерия рассчитанный уровень оплаты труда рабочих базового варианта, для выработки рекомендаций по внедрению проектируемого РТК.

11.4.Метод моделирования денежных потоков

Под денежным потоком понимается движение денежных средств, то есть их приток и отток за определенный период времени.

В приток денежных средств включаются:

- инвестиции. Под инвестициями понимается сумма привлеченного капитала стороннего инвестора или реинвестированных собственных средств предприятия (на основе решения, принятого в разделе 9);

- условный годовой объем продаж (табл. 11.1). Отток денежных средств отражает все затраты предприятия (единовременные и текущие):

- капитальные вложения, сумма которых определена в разделе 9;

- эксплуатационные затраты, рассчитанные в разделе 10;

- материальные затраты и прочие накладные расходы (табл.11.1);

- проценты за долгосрочный кредит коммерческого банка (раздел 10);

- налог на прибыль. Сумма налога на прибыль определяется по действующей на год составления проекта ставке налога на прибыль и условному годовому объему прибыли по табл. 11.1

Чистый денежный поток планируемого года рассчитывается как разность притока и оттока денежных средств. Когда его величина становится положительной, то вся сумма денежных средств направляется на возмещение кредита до его полного погашения. Соответственно пересчитывается сумма выплачиваемых процентов по кредиту.

Расчет денежных потоков без дисконтирования приводится в табл.11.6.

Таблица 11.6 Расчет денежных потоков

| Показатели |

Годы |

| 1 |

2 |

3 |

4 |

5 |

6 |

1. Приток денежных средств -

всего,

в том числе

|

|

|

|

|

|

|

| 1.1. Инвестиции |

|

|

|

|

|

|

| 1.2. Условный годовой объем продаж |

|

|

|

|

|

|

2. отток денежных средств –

всего

в том числе:

|

|

|

|

|

|

|

| 2.1. Капитальные вложения |

|

|

|

|

|

|

| 2.2. Эксплуатационные затраты |

|

|

|

|

|

|

| 2.3. Материальные затраты |

|

|

|

|

|

|

| 2.4. Прочие накладные расходы |

|

|

|

|

|

|

| 2.5. Проценты за кредит* |

|

|

|

|

|

|

| 2.6. Уплата налога на прибыль |

|

|

|

|

|

|

| 3. Чистый денежный поток планируе-мого года (стр. 1-стр.2) |

|

|

|

|

|

|

| 4. Возмещение кредита |

|

|

|

|

|

|

| 5. Чистый денежный поток нарастающим итогом |

|

|

|

|

|

|

* по долгосрочным кредитам

Пример оформления расчета 1.

Допустим, проведен расчет годового условного объема продаж продукции РТК (табл. 11.7).

В табл. 11.8 производится расчет модели денежных потоков.

В условном примере принято решение о привлечении кредита коммерческого банка, в размере 160 млн. руб., по договору с которым определена ставка процентов по долгосрочному кредиту (условно принято 8%).

Условная рентабельность - 25% к полной себестоимости продукции.

Процент прочих накладных расходов по предприятию составил 300% к заработной плате производственных рабочих (по базовому варианту). При внедрении РТК сумма накладных расходов снижается за счет повышения уровня организации и оперативного управления производством. По экспертным оценкам уровень накладных расходов снижается примерно на 20%.

Уровень инфляционных ожиданий составляет 12% в год.

Таблица 11.7 Расчет условного годового объема продаж (тыс. руб.)

| Статьи затрат |

Годы |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Основные материалы |

980,0 |

1097,6 |

1229,3 |

1376,8 |

1542,0 |

1727,0 |

| 2. Эксплуатационные издержки базового варианта

в том числе

|

485,0 |

543,2 |

608,38 |

681,39 |

763,15 |

854,7 |

| 2.1. Основная заработная плата производственных рабочих |

390,0 |

436,8 |

489,22 |

547,92 |

613,67 |

687,31 |

| 3. Прочие накладные расходы (в % к стр. 2.1.) |

1170,0 |

1310,4 |

1467,65 |

1643,77 |

1841,0 |

2061,9 |

| 4. Итого – полная себестоимость годового выпуска продукции |

2635,0 |

2951,2 |

3305,3 |

3701,98 |

4146,22 |

4643,7 |

| 5. Условная годовая сумма прибыли |

658,75 |

737,8 |

826,32 |

925,49 |

1036,5 |

1160,92 |

| 6. Условный годовой объем продаж продукции |

3293,75 |

3689,0 |

4131,62 |

4627,47 |

5182,72 |

5804,62 |

Таблица 11.8 Модель денежных потоков – 1 (тыс. руб.)

| Показатели |

Годы |

| 1 |

2 |

3 |

4 |

5 |

6 |

1. Приток денежных средств -

всего,

в том числе

|

4573,45 |

3688 |

4131,62 |

4627,47 |

5182,72 |

5804,62 |

| 1.1. Инвестиции1) |

1250,0 |

- |

- |

- |

- |

- |

| 1.2. Условный годовой объем продаж |

3293,75 |

3689 |

4131,62 |

4627,47 |

5182,72 |

5804,62 |

2. Отток денежных средств – всего

в том числе:

|

3983,1 |

3168,27 |

3543,6 |

3948,1 |

4402,9 |

4922,2 |

| 2.1. Капитальные вложения |

1150,0 |

- |

- |

- |

- |

- |

| 2.2. Эксплуатационные затраты |

485,0 |

543,2 |

608,38 |

681,39 |

763,15 |

854,7 |

| 2.3. Материальные затрат |

980,0 |

1097,6 |

1229,3 |

1376,8 |

1542,0 |

1727,0 |

| 2.4. Прочие накладные расходы |

1170,0 |

1310,4 |

1467,65 |

1643,77 |

1841,0 |

2061,9 |

| 2.5. Проценты за кредит |

40 |

40 |

40 |

24 |

8 |

- |

| 2.6. Уплата налога на прибыль |

158,1 |

177,07 |

198,3 |

222,12 |

248,76 |

278,62 |

| 3. Денежный поток планируемого года (стр.1-стр.2) |

590,35 |

529,73 |

588,02 |

679,37 |

779,82 |

882,42 |

| 4. Возмещение кредита |

- |

- |

200 |

200 |

100 |

- |

| 5. Денежный поток нарастающим итогом |

590,35 |

1120,08 |

1508,1 |

1987,47 |

2667,29 |

3549,71 |

1)Размер инвестиций определен как сумма капитальных вложений и необходимого прироста средств для запуска производства

Из табл. 11.8 следует, что при принятых в примере условиях предоставления кредита срок окупаемости капитальных вложений составляет около 3 лет, при условии что предприятие возвратит взятый кредит к концу пятого года. В современных условиях мало вероятно предоставление коммерческим банком льготного кредита на столь длительный срок. Поэтому возможно увеличить выплаты из прибыли по уплате процентов и возврату кредита, что несколько уменьшит доход по первым годам реализации проекта, но сократит срок возврата кредита.

Пример расчета 2.

Принято решение о привлечении кредита в сумме 500 тыс. руб. на тех же условиях. Собственные средства предприятия составляют 90 млн. руб. Модель денежных потоков в этом случае представлена в табл. 11.9

Расчеты показывают, что погашение взятого кредита начнется уже в конце первого года эксплуатации РТК, а к концу его «срока жизни» будет накоплена денежная наличность в сумме 3632,78 тыс. руб.

По данному методу расчеты проводятся в текущих ценах с учетом ин-дексации на инфляционные ожидания. Поэтому рассчитана стоимость «будущих денег».

Таблица 11.9 Модель денежных потоков 2

| Показатели |

Годы |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1.Приток денежных средств - всего, в том числе |

4573,45 |

3689,0 |

4131,62 |

4627,47 |

5182,72 |

5804,62 |

| 1.1. Инвестиции1 |

1250,0 |

- |

- |

- |

- |

- |

| 1.2.Условный годовой объем про-даж |

3293,75 |

3689,0 |

4131,62 |

4627,47 |

5182,72 |

5804,02 |

| 2.Отток денежных средств - всего

в том числе:

|

3983,1 |

3148,2 |

3503,6 |

3924,08 |

4394,9 |

4922,2 |

| 2.1. Капитальные вложения |

1150,0 |

- |

- |

- |

- |

- |

| 2.2.Эксплуатационные затраты |

485,0 |

543,2 |

608,38 |

681,39 |

763,15 |

854,7 |

| 2.3. Материальные затраты |

980,0 |

1097,6 |

1229,3 |

1376,8 |

1542,0 |

1727,0 |

| 2.4.Прочие накладные расходы |

1170,0 |

1310,4 |

1467,65 |

1643,77 |

1841,0 |

2061,9 |

| 2.5.Процены за кредит* |

40 |

20 |

- |

- |

- |

- |

| 2.6.Уплата налога на прибыль |

158,8 |

177,07 |

198,3 |

222,12 |

248,76 |

278,62 |

| З. Денежный поток планируемого года (стр.1-стр.2) |

590,35 |

540,8 |

628,02 |

703,39 |

787,8 |

882,42 |

| 4.Возмещение кредита |

250 |

250 |

- |

- |

- |

- |

| 5. Денежный поток нарастающим итогом |

340,35 |

631,15 |

1259,17 |

1962,5 |

2750,3 |

3632,78 |

1) Собственные средства предприятия, направленные на финансирование капитальных вложений из прибыли, в денежный поток не включаются.

11.5. Метод определения чистой дисконтированной стоимости (NPV)

Для привязки к настоящему моменту времени применяется метод определения чистой дисконтированной стоимости (NPV).

Метод основывается на определении текущих значений стоимости доходов и затрат на будущие периоды (определение текущей стоимости денежных потоков на момент окончания инвестирования).

Будущая стоимость (FV) - величина денежных средств, рассчитанная для их оценки в будущих периодах времени.

Текущая стоимость (PV) - величина денежных средств, приведенная к настоящему моменту времени.

Для пересчета применяется метод сложных процентов с применением дисконтирования.

Дисконтная ставка (r) должна учитывать влияние инфляции, банковской ставки по кредитам, степени рисков инвестирования и т.п.

Взаимосвязь текущей и будущей стоимости при неизменной ставке дисконта r дана в табл. 11.10

Таблица 11.10 Взаимосвязь текущей и будущей стоимости

| Годы |

Будущая стоимость |

Текущая стоимость |

| 1 |

2 |

3 |

| 1 |

FV1 = PV * (1 + r) |

PV = FV1 / (1 + r) |

| 2 |

FV2 = PV * (1 + r)2 |

PV = FV2 / (1 + r)2 |

| … |

… |

… |

| n лет |

FVn = PV * (1 + r)n |

PV = FVn / (1 + r)n |

Дисконтированием называется процесс приведения будущей стоимости к их текущей приведенной стоимости.

Процесс, обратный дисконтированию (компаундинг) - определение будущей стоимости - это начисление сложных процентов на первоначальную инвестированную стоимость.

Чистая приведенная стоимость (NPV) - это разница между инвестиционными затратами и будущими поступлениями, приведенными в эквивалентные условия.

NPV, рассчитанная на конец периода эксплуатации РТК, показывает, достигнут ли инвестиции желательного уровня отдачи:

- положительное значение NPV показывает, что денежные поступления превышают сумму вложенных средств и обеспечивают получение прибыли выше требуемого уровня доходности;

- отрицательное значение NPV показывает, что проект не обеспечивает ожидаемого уровня доходности.

Для определения величины NPV рассчитываются дисконтированные денежные потоки на «срок жизни» РТК.

Расчет проводится по табл. 11.11.

Таблица 11.11 Расчет дисконтированных денежных потоков

| Показатели |

Годы планируемого периода |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Чистый денежный поток планируемого года |

590,35 |

529,73 |

588,02 |

679,37 |

779,82 |

882,42 |

| 2. Возмещение кредита |

- |

- |

200 |

200 |

100 |

- |

| 3. Чистый денежный поток планируемого года |

590,35 |

529,73 |

388,02 |

479,37 |

679,82 |

882,42 |

| 4. Коэффициент дисконтирования 1) |

1 |

0,49 |

0,26 |

0,146 |

0,09 |

0,06 |

| 5. Дисконтированный денежный поток (стр. 3* стр. 4) |

590,35 |

259,56 |

100,88 |

69,98 |

61,18 |

52,94 |

| 6. То же нарастающим итогом |

590,35 |

849,91 |

950,79 |

1020,77 |

1081,95 |

1134,89 |

| 7. Остаточная стоимость денежного потока за пределами планируемого периода |

|

|

|

|

988,31 |

1106,9 |

| 8. Дисконтированная остаточная стоимость (стр. 7* стр. 4) |

|

|

|

|

88,94 |

66,41 |

| 9. Чистая дисконтированная стоимость (NPV) (стр. 8+ стр. 6) |

590,35 |

849,91 |

950,79 |

1020,77 |

1170,8 |

1201,3 |

1)Учитывая проведенную ранее индексацию затрат, коэффициент дисконтирования должен учитывать инфляционные ожидания и ставку процента за кредит. Для этого составлена таблица 11.12.

Таблица 11.12 Расчет коэффициента дисконтирования

| Показатели |

Годы |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Коэффициент инфляционных ожиданий (ft) |

0 |

0,88 |

0,76 |

0,64 |

0,52 |

0,4 |

| 2. Ставка процента по кредиту (r) |

0 |

0,08 |

0,08 |

0,08 |

0,08 |

- |

3. Коэффициент, учитывающий инфляцию и процентную ставку за кредит (k1)

k1=(1+r)t-1(1+f2)*(1+ft) |

1 |

2,03 |

3,859 |

6,835 |

11,22 |

16,96 |

4. Коэффициент дисконтирования

(Kд)KД = 1 / K1 |

1 |

0,49 |

0,26 |

0,146 |

0,09 |

0,06 |

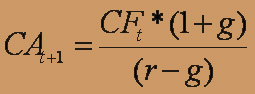

Остаточная стоимость денежного потока за пределами планируемого периода (CFt+1) определяется по формуле:

где CFt - денежный поток в последнем году планируемого периода; g -прогнозный темп прироста денежного потока; r -ставка процента за кредит.

В примере расчета:

g=0,l (для последнего года); r=0,9 (за пределами периода действия договора о льготном кредите).

Если предполагается, что за пределами планируемого периода РТК эксплуатироваться не будет, то в качестве CFt+1 принимается ликвидационная стоимость ПР.

Расчеты, проведенные по условному примеру 1 (табл. 11.11), приводят к выводу, что проект не обеспечивает ожидаемого уровня доходности, хотя NPV на конец расчетного периода положительна, так как только на 6-й год эксплуатации РТК суммарный дисконтированный денежный поток становится положительным. Подобный результат приводит к выводу, что разработчик должен принять ряд решений по повышению уровня доходности:

а) снижение эксплуатационных издержек за счет повышения надежности РТК, снижения затрат времени на его обслуживание;

б) снижение величины капитальных затрат (стоимости элементов РТК, затрат на НИОКР и прочее);

в) изыскание собственных средств на разработку и внедрение робототехники и отказ от коммерческого кредита.

11.6 Метод расчета срока окупаемости капитальных вложений

Для определения срока возмещения вложенного капитала применяются два способа его расчета.

1. Расчет срока окупаемости (Ток) по результатам 1-го финансового года:

TOK = K / П1

где К - капитальные вложения; П1 прибыль, полученная по результатам 1-го года эксплуатации РТК.

2. Расчет срока окупаемости по средней дисконтированной величине прибыли за весь срок эксплуатации РТК:

где Пср - средняя дисконтированная сумма прибыли, рассчитываемая по табл.11.13.

Таблица 11.13 Расчет средней дисконтированной суммы прибыли (по данным условного примера)

| Показатели |

Годы |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1. Сумма условной прибыли планируемого года |

658,75 |

737,8 |

826,32 |

925,49 |

1036,5 |

1160,92 |

| 2. Коэффициент, учитывающий инфляцию (f) |

- |

0,88 |

0,76 |

0,64 |

0,52 |

0,4 |

3. Коэффициент дисконтирования

KД = 1 / (1 + f2)*...*(1 + ft)

|

1 |

0,532 |

0,302 |

0,184 |

0,121 |

0,086 |

| 4. Дисконтированная сумма условной прибыли |

685,75 |

392,5 |

249,5 |

170,29 |

125,4 |

99,84 |

В данном примере средняя за период дисконтированная прибыль составляет тыс. руб.

Тогда TOK = 1150 / 283 = 4 года, что не превышает допустимый для подобных разработок срок окупаемости. (4,5 года).

Для снижения срока окупаемости можно доработать проект, пересмотрев принятые ранее решения.

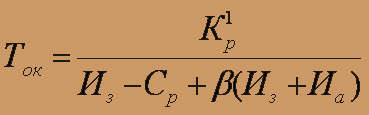

В зарубежной практике имеет место определение рока окупаемости ПР по следующей формуле.

где Ток – срок окупаемости в годах;

K1p - общая сумма инвестиций в РТК (Кр) и вспомогательное оборудование (Кву)

K1p = Kp + Kву

Из – годовая заработная плата рабочих с начислениями (по базовому варианту);

Ср – годовые затраты на ремонт и техническое обслуживание РТК;

- коэффициент роста производительности ТРК;

Иа – годовые амортизационные отчисления.

Пример расчета:1

Кр=50 тыс. долл.;

Из = 60 тыс. долл. (двое рабочих занятых по одному каждой их двух смен, с заработной платой по 20 тыс. долл. В год и накладные расходы по 10 тыс. долл. На одного рабочего в год);

Ср = 9600 долл. ($2 х 4800 часов/год);

= 1,5 (робот работает в полтора раза быстрее рабочего);

Иа = 10 тыс. долл.

Таким образом: - коэффициент роста производительности ТРК;

Иа – годовые амортизационные отчисления.

Пример расчета:1

Кр=50 тыс. долл.;

Из = 60 тыс. долл. (двое рабочих занятых по одному каждой их двух смен, с заработной платой по 20 тыс. долл. В год и накладные расходы по 10 тыс. долл. На одного рабочего в год);

Ср = 9600 долл. ($2 х 4800 часов/год);

= 1,5 (робот работает в полтора раза быстрее рабочего);

Иа = 10 тыс. долл.

Таким образом:

11.7 Метод расчета безубыточности

Безубыточность эксплуатации РТК предполагает, что условно-постоянная часть затрат при его эксплуатации будет покрываться экономией фонда оплаты труда при замене ручного труда промышленными роботами.

Под «точкой безубыточности» понимается объем производства (можно в натуральном или в денежном выражении), при котором достигается условие безубыточности.

Затраты на производство рассматриваются как сумма условно-переменных и условно-постоянных затрат.

К условно-переменным затратам (V) относят:

- затраты на основные материалы;

- затраты на оплату труда производственных рабочих;

- затраты на расход силовой электроэнергии;

- затраты на ремонт и техническое обслуживание РТК.

К условно-постоянным расходам (W)следует отнести эксплуатационные и другие затраты, величина которых в незначительной степени зависит от объема производимой продукции. Условно к ним следует отнести:

- затраты, связанные с программ обеспечением;

- затраты на ремонт специальных приспособлений и на прокат УСП;

- амортизационные отчисления;

- прочие накладные расходы.

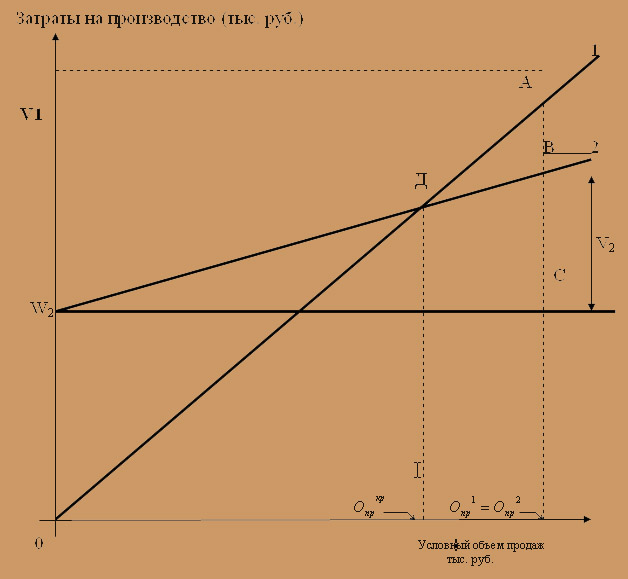

Наиболее простым методом определения «точки безубыточности» является графический (рис. 3).

Рис.3. График определения «точки безубыточности»

Построение графика проводится в осях координат: «Условный объем продаж» (X) и «Затраты на производство» (Y).

Для построения графика используются расчеты, приведенные в разделах 10 и 11. Рассчитываются координаты точки А: на оси X откладывается «Условный объем продаж», рассчитанный в табл. 11.7; на оси Y откладывается экономия годового фонда оплаты труда, рассчитанная в разделе 9.

Координатами точки С являются: условный объем продаж, равный базовому, и условно-постоянные затраты по проектируемому варианту (W2).

Координаты точки В: условный объем продаж и полная сумма затарат на производство(V2+W2).

Точка пересечения прямых 1 и 2 определяет точку безубыточности - Д.

Проекция точки Д на ось X дает величину критического условного годового объема продаж - Oпркр определяющего безубыточность эксплуатации РТК.

Разделив Oпркр на условную среднюю цену одной детали (изделия), можно получить минимальное количество деталей-представителей (изделий), при котором достигается безубыточность эксплуатации РТК.

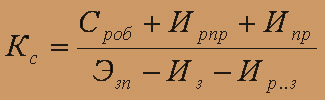

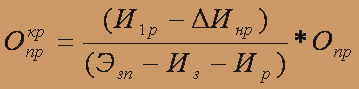

Расчетно можно определить объем продаж точки безубыточности ( Oпркр - критический условный годовой объем продаж продукции РТК) по следующей формуле:

где Ир - прочие эксплуатационные расходы при эксплуатации РТК;  Ипр -снижение накладных расходов при внедрении РТК (снижение Инр при внедрении РТК оценивается экспертно в 20% по отношению к базовому уровню ); Опр -условный годовой объем продаж; Эзп - экономия фонда оплаты труда; И3 заработная плата с начислениями рабочих по обслуживанию РТК; Ир -затраты на ремонт и техобслуживание РТК Ипр -снижение накладных расходов при внедрении РТК (снижение Инр при внедрении РТК оценивается экспертно в 20% по отношению к базовому уровню ); Опр -условный годовой объем продаж; Эзп - экономия фонда оплаты труда; И3 заработная плата с начислениями рабочих по обслуживанию РТК; Ир -затраты на ремонт и техобслуживание РТК

11.8. Метод определения внутренней нормы прибыли (рентабельности) IRR

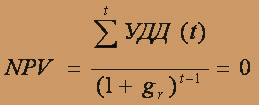

IRR можно определить как ставку, при которой дисконтированная прибыль за «срок жизни» РТК равна величине дисконтированных инвестиций, то есть IRR - пороговое значение рентабельности, при котором NPV обращается в нуль:

где ЧДД(t) - чистые денежные потоки по годам планируемого периода; qr - внутренняя норма рентабельности (IRR).

IRR определяется по указанной формуле, может быть рассчитана на финансовом калькуляторе или подбором значения qn при котором NPV обращается в нуль.

И далее

|

|

.jpg)

.jpg)