|

Главная страница

О курсе

Содержание

Скачать архив

|

|

11. ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ТЕХНИЧЕСКОГО РЕШЕНИЯ В ФОРМЕ БИЗНЕС-ПЛАНА

Оформление экономического обоснования в форме бизнес-плана может рекомендоваться при определении экономической эффективности НИР для принятия локальных технических решений, когда данное техническое решение является нововведением и может представлять интерес для потенциальных деловых партнеров и инвесторов.

Для разработки бизнес-плана в данном случае может рекомендоваться следующая структура:

1. Резюме.

2. Характеристика нововведения объекта бизнес-планирования.

3. Исследование и анализ рынка.

4. Производственный план.

5. План маркетинговых действий.

6. Потенциальные риски.

7. Финансовый план.

Основные теоретические и методические подходы к разработке бизнес-плана предложены авторами в опубликованном ими научно-практическом пособии «Бизнес-план: опыт, «подводные камни», проблемы» (г. Ростов-на-Дону: Издательский центр ДГТУ, 1996г.)

Основным требованием к разработке бизнес-плана является изложение всех разделов в возможно более краткой, четкой, удобочитаемой форме при условии соблюдения полноты изложения сведений о нововведении, его глубины и доскональности.

Хорошо разработанный бизнес-план является залогом его успешной реализации в рыночных условиях.

В качестве примера предлагается бизнес-план устройства сигнатурного контроля электропривода.

Бизнес-план «Устройство сигнатурного контроля электропривода»

Содержание.

1. Резюме.

2. Характеристика устройства сигнатурного анализатора.

3. Исследование и анализ рынка.

4. Производственный план.

5. План маркетинговых действий.

6. Потенциальные риски.

7. Финансовый план.

1. Концепция бизнеса

Для бизнеса предлагается устройство диагностики электропривода «Размер 2М-5-2» - сигнатурный анализатор. Данное устройство значительно сокращает время поиска неисправностей в электроприводе, тем самым снижая простои оборудования.

Целью бизнеса является получение прибыли за счет создания конкурентоспособного товара. Целью настоящего бизнес-плана является рассмотрение предлагаемого нововведения с позиции маркетингового синтеза и принятие решения для стратегического планирования его внедрения.

Для налаживания производства этих устройств необходимы кредит в размере 10 млн.руб., который может быть погашен в течение 1,5 лет срок окупаемости. Достижение безубыточности возможно при объеме производства и продаж не менее 98 штук в год.

2. Характеристика сигнатурного анализатора электропривода «Размер 2М-5-2»

Сигнатурный анализатор предназначен для контроля и поиска неисправностей в цифровой части блоков электропривода «Размер 2М-5-2», а также для контроля измерителя перемещений и индикации величины перемещения. Конструктивно устройство представляет собой прибор, заключенный в металлический корпус, на переднюю панель которого выведены индикаторы и органы управления, а также разъем для подключения измерительного щупа, с помощью которого осуществляется поиск неисправных элементов. Посредством кабеля устройство подключается к проверяемому блоку.

Принцип контроля основан на сравнении кода, получаемого на контролируемом элементе, с эталонным, полученным на аналогичном исправном элементе.

В настоящее время диагностика блоков управления электроприводом производится непосредственным снятием временных диаграмм с помощью осциллографа. Это требует глубокого знания процессов, происходящих в блоке, а также занимает много времени, так как необходимо сопоставлять несколько диаграмм. Неудобство заключается и в том, что проверка блоков непосредственно на станке затруднена в связи с громоздкостью осциллографа и необходимостью его подключения к сети 220В, что в условиях механосборочных цехов затруднено. Предлагаемые сигнатурный анализатор и методика диагностики позволяют решить эти проблемы.

Основные технические данные предлагаемого устройства:

диагностируемые блоки электропривода - ФИ11, ИС4, АП5, РСЗ, ЗТ4, РТ8, РТ9;

возможность диагностики подобного сигнатурного анализатора;

частота повторения сигнатуры - 3,1 Гц;

возможность измерения перемещений устройств станка;

габаритные размеры, мм:

длина.............. 225

ширина............200

высота............ 55

масса устройства, кг.....1,3

В комплект поставки входят:

сигнатурный анализатор.............. 1 шт;

измерительный щуп.......1 шт;

соединительный кабель...1 шт;

руководство по эксплуатации.....1 экз.

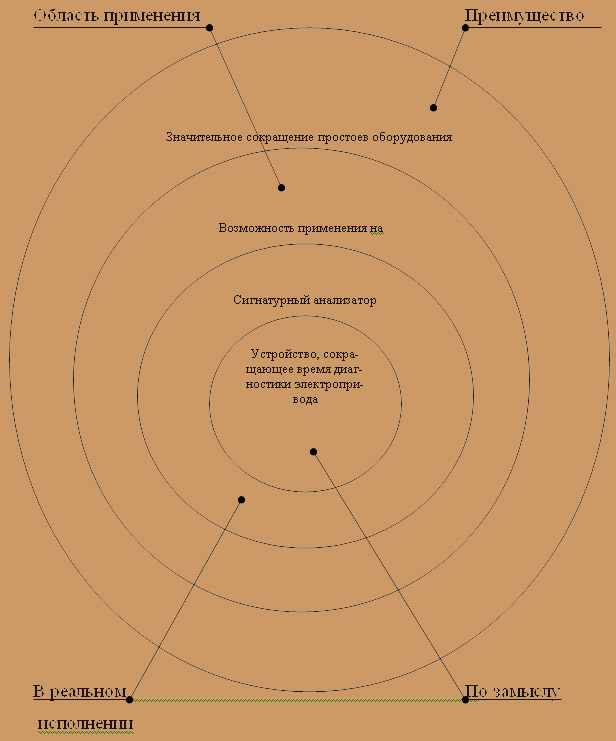

Предлагаемое устройство рассмотрено с маркетинговой ориентацией («по замыслу», «в реальном исполнении», «с подкреплением», «преимущество потребителя») по схеме, приведенной на рис.4.

Рис. 4. Модель инженерного маркетинга

3.Исследование и анализ рынка

Сигнатурный анализатор может быть реализован машиностроительным предприятиям, а также предприятиям других отраслей, имеющим станки с ЧПУ, оснащенные электроприводом «Размер 2М-5-2», для которого предполагается организация обучения персонала.

Ориентировочная сегментация потребителей приведена в табл.11.1.

Таблица 11.1 Сегментация потенциальных потребителей

| Сегменты рынка |

Планируемые объемы продаж по годам |

| 1997 |

1998 |

1999 |

| 1 кв |

2 кв |

3 кв |

4 кв |

1 п/г |

2 п/г |

| Машиностроительные предприятия (г. Ростова-на-Дону) |

5 |

15 |

15 |

20 |

100 |

100 |

200 |

| Машиностроительные предприятия Ростовской области |

2 |

7 |

10 |

12 |

50 |

80 |

150 |

| Машиностроительные предприятия Северного Кавказа |

- |

8 |

15 |

35 |

90 |

120 |

350 |

| Прочие потребители |

- |

2 |

5 |

5 |

10 |

30 |

50 |

| Итого |

7 |

32 |

45 |

72 |

250 |

330 |

750 |

4. Производственный план

Процесс изготовления устройств сигнатурного контроля включает в себя следующие этапы:

- изготовление основы для печатной платы;

- изготовление корпусов;

- установка микросхем и других элементов на печатные платы;

- пайка элементов методом погружения;

- сборка устройства;

- проверка работоспособности, устранение неисправностей;

- выпуск инструкции по эксплуатации;

- изготовление упаковки;

- упаковка.

Производство планируется на базе АО «N», при этом изготовление основ для плат, корпусов, упаковки и выпуск инструкций будет осуществляться смежниками, а основные работы - цехом «n», который специализируется на ремонте и обслуживании электронных систем различного технологического оборудования предприятия. Цех оснащен современным электронным оборудованием, его работники имеют высокую квалификацию.

Единовременные (капитальные) затраты включают затраты на приобретение установки для пайки методом погружения, а также затраты по подготовке кадров:

K = Kоб + Knk

где Коб=3 млн. руб. .руб. - затраты на приобретение установки; Кnk=100тыс.руб - затраты по подготовке кадров рабочих на контрольно-наладочных стендах; К= 3000+100=3100 тыс.руб.

Кроме того, потребность в инвестициях определяется необходимостью оборотного капитала в виде производственных запасов материалов и комплектующих, и средств, вкладываемых в незавершенное производство. С этой целью определяется стоимость комплектующих на 1 устройство, средства на оплату труда и накладных расходов (для расчета стоимости незавершенного производства, а также для дальнейшего определения себестоимости и цены сигнатурного анализатора).

Закупка комплектующих для производства сигнатурного анализатора будет производиться в фирмах г. Ростова-на-Дону, занимающихся оптовой торговлей электронными элементами, или непосредственно на предприятиях-производителях. Потребность в комплектующих в расчете на одно устройство приведена в табл. 11.2-11,4.

Потребность в персонале и средствах на оплату труда приведены в табл. 11.6.

Таблица 11.2 Потребность в интегральных микросхемах

| Тип микросхемы |

Цена за единицу, руб. |

Количество |

Сумма, руб. |

| 1 |

2 |

3 |

4 |

| К155АГ1 |

500 |

4 |

2000 |

| К155ИДЗ |

500 |

1 |

500 |

| К155ИД4 |

500 |

1 |

500 |

| К155ИЕ5 |

500 |

5 |

2500 |

| К155ИЕ6 |

500 |

4 |

2000 |

| К155ИП2 |

500 |

1 |

500 |

| К155ИР13 |

600 |

4 |

2400 |

| К155КП2 |

500 |

2 |

1000 |

| К155ЛА1 |

350 |

2 |

700 |

| К155ЛА2 |

350 |

10 |

3500 |

| К155ЛАЗ |

350 |

2 |

700 |

| К155ЛА4 |

400 |

1 |

400 |

| К155ЛН1 |

350 |

5 |

1750 |

| К155ЛН5 |

350 |

2 |

700 |

| К155ЛП8 |

350 |

13 |

4550 |

| К155ЛРЗ |

350 |

2 |

700 |

| К155ТМ2 |

500 |

3 |

1500 |

| К155ТМ2 |

500 |

3 |

1500 |

| К554АЗА |

1000 |

2 |

2000 |

| К589АП16 |

2000 |

2 |

4000 |

| Итого |

|

|

29200 |

Таблица 11.3 Потребность в других электронных элементах

| Наименование элемента |

Наименование элемента |

Цена за единицу, руб. |

Количество |

Сумма, руб. |

| 1 |

2 |

3 |

4 |

5 |

| Резисторы МЛТ-0,25 |

220R |

100 |

7 |

700 |

| |

300R |

100 |

1 |

100 |

| |

330R |

100 |

3 |

300 |

| |

510R |

100 |

2 |

200 |

| |

1K |

100 |

33 |

3300 |

| |

1K5 |

100 |

1 |

100 |

| |

2K |

100 |

1 |

100 |

| |

2K5 |

100 |

6 |

600 |

| |

3K3 |

100 |

1 |

100 |

| |

4K7 |

100 |

7 |

700 |

| |

10K |

100 |

1 |

100 |

| Конденсатор КМ-6 |

0,0047M |

200 |

73 |

14600 |

|

1000p |

200 |

4 |

800 |

| Конденсатор К50-16 |

2M2 |

800 |

2 |

1600 |

| Конденсатор К50-35 |

20M |

800 |

2 |

1600 |

| Диод |

КД512А |

500 |

2 |

1000 |

|

КД525Б |

300 |

2 |

600 |

| Светодиод |

АЛ307БМ |

500 |

3 |

1500 |

| Индикатор |

АЛС314А |

2000 |

4 |

8000 |

| Транзистор |

КТ817А |

1000 |

4 |

4000 |

| Кварцевый резистор |

IT145H |

2000 |

1 |

2000 |

| Переключатель |

KH1 |

200 |

1 |

200 |

| |

TM3 |

200 |

2 |

400 |

| Разъем |

ГРПП |

1000 |

3 |

3000 |

| |

2РМ24Б |

500 |

2 |

1000 |

| Итого |

|

|

|

46600 |

Таблица 11.4 Потребность в прочих комплектующих

| Наименование |

Цена за единицу, руб. |

Количество |

Сумма, руб. |

| Корпус анализатора |

10000 |

1 |

10000 |

| Корпус щупа |

1000 |

1 |

1000 |

| Плата анализатора |

5000 |

1 |

5000 |

| Плата щупа |

1000 |

1 |

1000 |

| Жгут |

500 |

1 |

500 |

| Наконечник |

- |

- |

600 |

| Итого |

|

|

18100 |

Таблица 11.5 Потребность во вспомогательных материалах

| Наименование материала |

Цена за 1 кг, руб. |

Количество, кг |

Сумма, руб. |

| Припой ПОС-61 |

20000 |

0,3 |

6000 |

| Флюс КЭ |

2000 |

ОД |

200 |

| Спирт этиловый |

10000 |

0,05 |

500 |

| Итого |

|

|

6700 |

Таблица 11.6 Потребность в персонале и оплате труда

| Категория персонала |

Численность, чел. |

Оплата труда за 1ч, руб. |

Потребное время на выпуск, ч |

Суммарная заработная плата, руб. |

| Инженер-электронщик |

2 |

7500 |

2 |

30000 |

Начисления на заработную плату Нз приняты в размере 38,5% от заработной платы Зпр; накладные расходы (Зн) - 600%

(на 1997г.): H3=0,385*3пр=0,385*30000=11550 руб,

Зн = Зпр 600/100 = 30000*6 = 18000

Затраты в оборотные средства на создание запаса комплектующих и незавершенного производства определяются укрупненно умножением себестоимости одного изделия на среднеквартальный выпуск изделий в 1-м полугодии планируемого периода (учитывая короткий производственный цикл, в расчет не приняты длительность производственного цикла и коэффициент нарастания затрат):

Укрупненно потребность в основном капитале определена в сумме 3,1 млн. руб.; в оборотном капитале - 6,3 млн. руб.

Таким образом, общая потребность в инвестициях определена в размере 9,4 млн.руб.

Принято решение о взятии коммерческого кредита в сумме 1 млн. руб. с учетом непредвиденных расходов и предпроизводственных затрат на маркетинг и рекламу.

Определение себестоимости и цены сигнатурного анализатора.

Себестоимость устройства определяется по формуле:

C = Зком + Зпр + Нз + Зн,

где Зком - затраты на оплату комплектующих (см.табл. 11.1-11.4); Зпр -заработная плата (см.табл.11.б); Нз - начисления на заработную плату (Нз =38,5% от Зпр); Зн - накладные расходы (Зн = 600% от Зпр);

С = 100600+30000+11550+180000=322150 руб.

Необходимо учесть, что расчет себестоимости приведен для объема производства 1997года. По 1998г. и 1999г. себестоимость будет снижаться за счет увеличения производственной программы (расчет см. в разделе 6).

Для определения цены рассчитывается плановая прибыль. Предположим, что будет обеспечена рентабельность Р=55%, тогда прибыль составит:

П = С*P / 100

П = 322150 * 35 / 100 = 11275

Определяется оптовая цена устройства по формуле:

Цо=С+П,

Цо= 322150+112753=434903

Разрешено округление расчетной цены: Цо=434900руб.

Свободная отпускная цена (цена продажи) определяется по формуле:

Цпр=Цо+НДС

где НДС- налог на добавленную стоимость, НДС-20% от Цо;

Цпр=434900+86980=521880руб.

Примем цену продажи равной Цпр=522000 руб., в том числе НДС=87000руб.

5.План маркетинговых действий

5.1. Товарная политика предусматривает:

- высокое качество товара, которое обеспечивается применением прогрессивной технологии и высоким профессионализмом кадров;

- постоянную работу по совершенствованию объекта производства;

- выпуск различных модификаций устройства;

- в перспективе - разработку устройств диагностики электроприводов с подключением IBM PC, программных средств диагностики;

5.2. Ценовая политика предусматривает:

- использование гибких цен в зависимости от модификации;

- постепенное снижение цены за счет снижения издержек производства.

5.3 Сбытовая политика предусматривает:

- сбыт продукции непосредственно предприятием-изготовителем;

- рекламную деятельность (выпуск рекламных проспектов и их рассылка потенциальным потребителям).

6.Финансовый план

В финансовом плане определяются доходы и затраты, чистая прибыль, возможность погашения кредита и условия безубыточности.

6.1. Предполагаемые доходы от продаж определяются по формуле:

Q = Цпр * N,

где N – объем продаж по периодам, шт. Цпр- цена продажи (без НДС).

Издержки производства включают текущие затраты, расходы на маркетинг и некоторые виды налогов. Они определяются по формуле:

И = 3Т + 3Н + Н,

где ЗТ -текущие затраты (расчет по периодам приведен в табл. 11.7),

Зм = 5% от С * N – затраты на маркетинг; Н = 5% от С * N -налоги

Составляется таблица доходов и затрат (табл.11.8)., в результате определена чистая прибыль по периодам.

В табл.11.7 рассчитывается возможность погашения кредита.

Таблица 11.7 Расчет издержек производства

| Статьи затрат |

1997 |

1998 |

1999 |

| 1 кв |

2 кв |

3 кв |

4 кв |

1 п/г |

2 п/г |

Издержки производства - всего

в том числе:

|

8134,2 |

11695,4 |

13547,3 |

17393,4 |

49887,0 |

61282,0 |

135386, 0 |

| 1. Материалы и комплектующие изделия |

704,2 |

3219,2 |

4527,0 |

7243,2 |

25150,0 |

33198,0 |

75450,0 |

| 2.3аработная плата |

210,0 |

960,0 |

1350,0 |

2160,0 |

7500,0 |

9900,0 |

22500,0 |

| 3. Начисления на заработную плату (38,5% от п.2) |

83,0 |

379,2 |

533,3 |

853,2 |

2963,0 |

3910,0 |

8888,0 |

| 4. Накладные расходы |

7020,0 |

7020,0 |

7020,0 |

7020,0 |

14040,0 |

14040,0 |

28080,0 |

| 5. Затраты на маркетинг |

58,5 |

58,5 |

58,5 |

58,5 |

117,0 |

117,0 |

234 |

| 6. Налоги, входящие в себестоимость |

58,5 |

58,5 |

58,5 |

58,5 |

117,0 |

117,0 |

234 |

| Справочно: объем продаж, шт. |

7 |

32 |

45 |

72 |

250 |

330 |

750 |

Примечание. Сумма накладных расходов, затрат на маркетинг и налогов, входящих в себестои-мость, определена по условиям 1997г. и распределена равномерно по кварталам. На последующие годы общая сумма указанных затрат остается в годовом исчислении неизменной.

Таблица 11.8 Доходы и затраты, тыс.руб.

| Показатели |

1997 |

1998 |

1999 |

| 1 кв |

2 кв |

3 кв |

4 кв |

1 п/г |

2 п/г |

| Планируемый объем продаж |

7 |

32 |

45 |

72 |

250 |

330 |

750 |

| Доходы от продаж |

3045 |

13920 |

19575 |

31320 |

108750 |

143550 |

326250 |

| Издержки производства |

8134,2 |

11695,4 |

13547,3 |

17393,4 |

49887 |

61282 |

135386 |

| Прибыль от реализации |

-5089,2 |

2224,6 |

6027,7 |

13926,6 |

58863 |

82268 |

190864 |

| Налог на прибыль |

- |

- |

834,6 |

4874,3 |

20602 |

28794 |

66802 |

| Чистая прибыль |

-5089,2 |

-3643,2 |

1550 |

9052,3 |

38261 |

53474 |

124062 |

Справочно: Цена продажи = 435 тыс. руб за 1 штуку (в неизменных ценах на 01,01.97г.)

Таблица 11.9 Расчет возможности погашения кредита, тыс.руб.

| Показатели |

1997 |

1998 |

1999 |

| 1 кв |

2 кв |

3 кв |

4 кв |

1 п/г |

2 п/г |

| Сумма инвестиционного кредита |

10000 |

|

|

|

|

|

|

| Ожидаемая чистая прибыль за период |

-5089,2 |

-3643,2 |

1550 |

9052,3 |

38261 |

53474 |

124062 |

| Непогашенный остаток кредита на конец периода |

10000 |

12500 |

14075 |

8541,7 |

- |

- |

- |

| Ставка процента за пе-риод |

25 |

25 |

25 |

25 |

50 |

50 |

100 |

| Дисконтированный и непогашенный остаток кредита |

12500 |

15625 |

17594 |

10677 |

- |

- |

- |

| Остаток чистой прибыли на конец периода |

-5089,2 |

-3643,2 |

- |

- |

27584 |

81058 |

205120 |

Погашение кредита возможно в I полугодии 1998 года и на конец полугодия возможна капитализация прибыли. Срок возврата кредита - 15 месяцев.

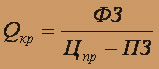

6.3. Расчет безубыточности

Для определения точки безубыточности рассчитываются фиксированные (условно-постоянные) и условно-переменные затраты на основе табл. 11.7.

ФЗ=Зн.год+Зм.год+Нгод

где ФЗ - фиксированные затраты в расчете на год; Зн.год, Зн.год и Нгод, -накладные расходы, расходы на маркетинг и налоги, входящие в себестоимость (в годовом исчислении).

ПЗ=Зпр+Нз+Зком

где ПЗ – переменные затраты на единицу продукции.

Расчеты по годам сведены в табл. 11.10.

Критический объем продаж (шт):

Таблица 11.10 Расчет безубыточности

| Показатели |

1997 г. |

1998 г. |

1999 г. |

| 1. Фиксированные затраты, тыс. руб. |

28548 |

28548 |

28548 |

| 2. Переменные затраты на 1 шт, тыс. руб. |

142,15 |

142,15 |

142,15 |

| 3. Цена продажи 1 изделия, тыс. руб. |

435 |

435 |

435 |

| 4. Критический объем продаж, шт. |

98 |

98 |

98 |

| 5. То же, тыс. руб. (стр. 3*стр. 4) |

42630 |

42630 |

42630 |

| 6. Объем продаж, шт. |

156 |

580 |

750 |

| 7. Выручка от реализации, тыс. руб. (стр.6*стр. 7) |

67860 |

252300 |

326250 |

| 8. Запас финансовой прочности, тыс. руб. (стр.7-стр. 5) |

25230 |

209670 |

283620 |

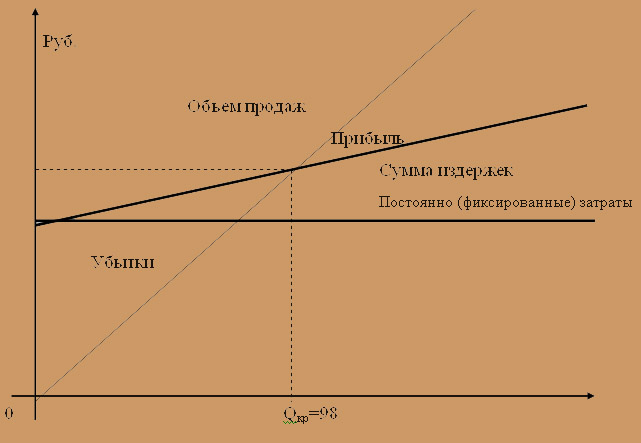

График безубыточности приведен на рис.5.

Рис. 5 График безубыточности

И далее

|

|

.jpg)

.jpg)