|

Главная страница

О курсе

Содержание

Скачать архив

|

|

10. ОПРЕДЕЛЕНИЕ ЭКСПЛУАТАЦИОННЫХ ЗАТРАТ (ЭТАП 6)

Эксплуатационные затраты являются текущими издержками производства (И), связанными с эксплуатацией и обслуживанием робототехнических систем, и определяются следующим образом:

И=И3+Ипп+Ипр+Иусп+Ир+Иа+Иэ+Икр

где И3 - годовая заработная плата рабочих с начислениями; Ипп - годовые затраты, связанные с программным обеспечением; Ипр - годовые затраты на ремонт специальных приспособлений; Иусп - годовые затраты на прокат универсально-сборных приспособлений; Ир - годовые затраты на ремонт и техническое обслуживание оборудования и устройств ПУ; Иа - годовые амортизационные отчисления; Иэ - годовые затраты на расход силовой электроэнергии; Икр - годовая сумма процентов за коммерческий кредит (в случае использования краткосрочного кредита).

Годовая заработная плата рабочих, обслуживающих РТК, определяется из следующих допущений:

а) принимается 2-сменный режим работы;

б) продолжительность эксплуатации РТК - 16 часов в день;

в) на обслуживание робота затрачивается 5% рабочего времени рабочих, т.е. 0,8 часа в течение дня;

г) дополнительная заработная плата и премия составляют 40-50% от основной заработной платы;

д) важный социальный налог (ЕСН) 26%. .

Расчет может быть выполнен в форме таблицы, пример заполнения которой дан в табл.10. 1. Расчеты выполняются по годам, общий период расчета определяется сроком службы РТК.

Таблица 10.1 Расчеты заработной платы рабочих по обслуживанию робота

| Показатели |

Годы |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Часовая тарифная ставка заработной платы рабочего, обслуживающего робот, руб/час |

6,7 |

11,73 |

16,42 |

|

|

|

| 2. Дополнительная заработная плата и премии, руб/час |

|

|

|

|

|

|

| 3. Единый социальный налог |

26% от (стр.1 + стр.2) |

| 4. Часовая заработная плата рабочих с начислениями, руб/час |

(стр.1 + стр.2 + стр.3) |

| 5. годовые затраты времени на обслу-живание, ч |

200 |

200 |

200 |

200 |

200 |

200 |

| 6. общая заработная плата рабочих с учетом дополнительной заработной платы, премий и начислений, тыс. руб/год |

(стр. 4 + стр.5) |

Примечания:

1) в таблице должны быть учтены инфляционные ожидания, поэтому произведена индексация заработной платы. Укрупнено можно принять следующие коэффициенты индексации по отношению к предыдущему году:

2 год – 1,4; 3год-1,35; 4 год-1,3; 5 год – 1,25; 6 год –1,2

2)годовые затраты времени на обслуживание определяются из расчета 0,8 часа в день; при количестве рабочих дней в году 250 дн,:

Тгод=0,8*250=200 час/год,

Годовые затраты, связанные с программным обеспечением (Ипп), рассчитываются по формуле:

Ипр = Кпр*1,1 / Z

где Кпп - стоимость разработки программного обеспечения или его покупки; 1,1 - коэффициент, учитывающий возобновление программного носителя; Z - продолжительность выпуска детали одного наименования (прогнозная), лет. При укрупненных расчетах г может быть принято 3-5 лет, что соответствует среднему периоду сменяемости объектов производства.

Годовые затраты на ремонт специальных приспособлений:

Иусп = Кпр*1,04 / Z

где 1,04 - коэффициент, учитывающий затраты на ремонт специальных приспособлений; Кпр - стоимость специальных приспособлений.

Годовые затраты на прокат УСП:

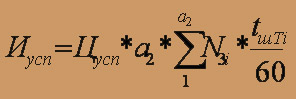

где Цусп - цена проката УСП за 1 час работы, тыс.руб.; а2 - количество наименований деталей, обрабатываемых на РТК в течение года с применением универсально-сборных приспособлений; N3i - величина партии запуска детали i-гo наименования, обрабатываемой с применением УСП; tmTi - трудоемкость обработки детали i-oгo наименования, мин.

Годовые затраты на ремонт и техническое обслуживание оборудования и устройств ПУ определяются по времени простоев на предупредительный ремонт и устранение неисправностей РТК, которые рассчитываются исходя из надежности системы.

Для примера расчета затрат на ремонт и техническое обслуживание может быть принято допущение, что надежность системы составляет 88%. Тогда общая продолжительность простоев в связи с плановыми ремонтами и устранением неисправностей составляет 12% годового фонда времени работы РТК. (таблица 10.2)

Таблица 10.2.Расчет стоимости работ по ремонту и техническому обслуживанию РТК

| Показатели |

Годы |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Номинальный фонд работы РТК в год, ч |

4000 |

4000 |

4000 |

4000 |

4000 |

4000 |

| 2. Планируемые простои за год ( 12%), ч |

480 |

480 |

480 |

480 |

480 |

480 |

| 3. Стоимость ремонта в час руб. Ср |

|

|

|

|

|

|

| 4. Плановые расходы на ремонт и технические обслуживание РТК, тыс. руб |

|

|

|

|

|

|

Примечания:

1) Расчет производится по годам на период эксплуатации РТК с учетом инфляционных ожиданий (соответственно производится индексация затрат, определенных на 1-й год эксплуатации РТК);

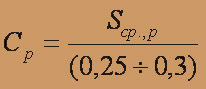

2) Стоимость ремонта, приведенная к 1 часу работ по ремонту и техобслуживанию, принимается по данным базового предприятия или из расчета, что заработная плата рабочего-ремонтника составляет 25-30% в общих затратах на ремонт.

где Изр – затраты на ремонт и техническое обслуживание, тыс.руб.; Тпр - время простоев оборудования в ремонте, час.;

Изр = Тпр * Sср.р

Sср.р. - среднечасовая заработная плата рабочего-ремонтника с учетом дополнительной зарплаты, премий и начислений, руб/час.

Годовые амортизационные отчисления (Иа):

Иа = (Кр + Кву + Кокр + Ку)*На / 100

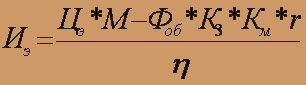

Годовые затраты на расход силовой электроэнергии (Иэ) определяются по формуле :

где Цэ - цена 1 кВт-ч электроэнергии (по данным базового предприятия) М - установленная мощность электродвигателей оборудования, кВт; Фоб - годовой действительный фонд времени работы оборудования, ч; К3 - коэффициент загрузки электродвигателя по времени, учитывающий загрузку оборудования по времени и долю машинного времени в штучном; Км -коэффициент загрузки по мощности (может быть принят 0,6 0,7); r - коэффициент, учитывающий потери в сети (может быть принят 1,05); 0,7); r - коэффициент, учитывающий потери в сети (может быть принят 1,05);  - коэффициент полезного действия электропривода (может быть принят 0,940,96).

Сумма процентов за кредит коммерческого банка (Икр) включается в годовые эксплуатационные издержки, если предполагается взять кратко-срочный кредит (сроком до одного года). В противном случае он возвращается из чистой прибыли и проценты за кредит не включаются в текущие издержки, а уплачиваются из прибыли.

Годовая сумма процентов за кредит (Икр) определяется: - коэффициент полезного действия электропривода (может быть принят 0,940,96).

Сумма процентов за кредит коммерческого банка (Икр) включается в годовые эксплуатационные издержки, если предполагается взять кратко-срочный кредит (сроком до одного года). В противном случае он возвращается из чистой прибыли и проценты за кредит не включаются в текущие издержки, а уплачиваются из прибыли.

Годовая сумма процентов за кредит (Икр) определяется:

Икр = Кр * Нкр / 100

где Кр - сумма инвестиционного кредита; Нкр - учетная годовая ставка процентов за кредит коммерческого банка. Она может быть принята равной учетной ставке Центробанка РФ по краткосрочным кредитам плюс 3%; по долгосрочному кредиту можно принять льготную ставку (25-35% учетной ставки по краткосрочным кредитам).

Все расчеты сводятся в таблицу 10.3 по годам расчетного периода. Коэффициенты индексации по элементам затрат можно приближенно принять равными коэффициентам индексации, принятым в табл.10.1.

Таблица 10.3 Годовые эксплуатационные издержки по РТК

| Статьи затрат |

Годы |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Заработная плата рабочих с начис-лениями |

|

|

|

|

|

|

| 2. Затраты, связанные с программным обеспечением |

|

|

|

|

|

|

| 3. Затраты на ремонт специальных приспособлений |

|

|

|

|

|

|

| 4. Затраты на прокат УСП |

|

|

|

|

|

|

| 5. Затраты на ремонт и техническое обслуживание РТК |

|

|

|

|

|

|

| 6. Амортизационные отчисления |

|

|

|

|

|

|

| 7. Затраты на расход силовой электро-энергии |

|

|

|

|

|

|

| 8. Сумма процентов за коммерческий кредит |

|

|

|

|

|

|

| Итого эксплуатационных затрат |

|

|

|

|

|

|

Аналогичные таблицы составляются по базовому варианту.

И далее

|

|

.jpg)

.jpg)