|

5. Расчет технологической себестоимости поковки по сравниваемым вариантам

включает следующие элементы:

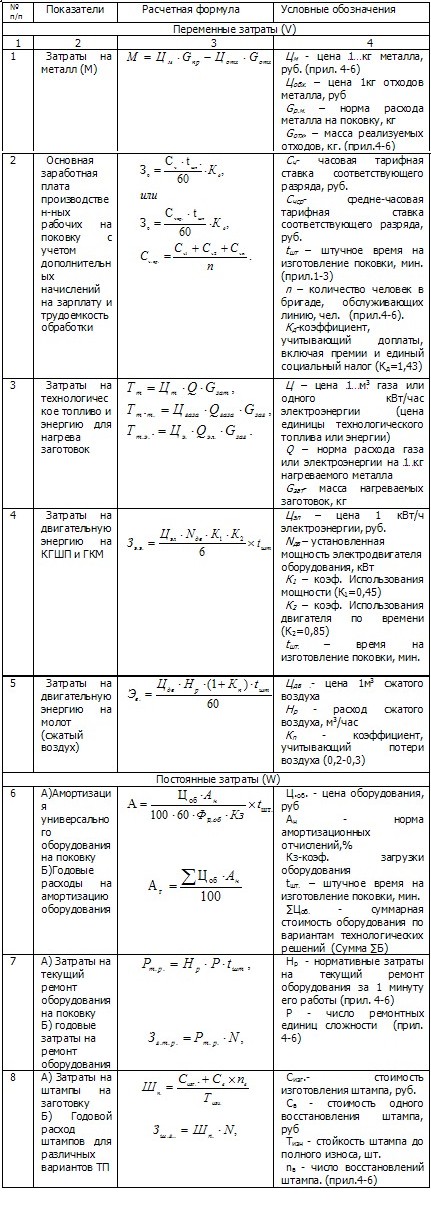

Где М - затраты на металл, сумма основной и дополнительной заработной платы производственных рабочих и отчислений на социальное страхование, сумма основной и дополнительной заработной платы производственных рабочих и отчислений на социальное страхование, – затраты на технологическое топливо и энергию; – затраты на технологическое топливо и энергию;  – затраты на двигательную энергию (электроэнергию и сжатый воздух); А – амортизация оборудования; – затраты на двигательную энергию (электроэнергию и сжатый воздух); А – амортизация оборудования; затраты на текущий ремонт оборудования; затраты на текущий ремонт оборудования; – затраты на штампы. – затраты на штампы.

Исходные данные для расчета технологической себестоимости поковки «Цапфа», «Звездочка» и «Ступица» по сравниваемым вариантам находятся в прил. 4-6. Для проведения расчетов студент заполняет табл. 2-4 отчета о выполнении лабораторной работы, используя формулы для расчёта из табл.4.

Таблица 4

Расчет затрат, включаемых в технологическую себестоимость поковки

При выборе варианта штамповки к условно-постоянным расходам следует отнести: годовые расходы на амортизацию, текущий ремонт оборудования, годовой расход штампов, если заданная программа выпуска данной поковки обеспечивает высокую загрузку оборудования более 80%.

При  оборудования менее 80% расходы по текущему ремонту и амортизации оборудования относятся к переменным. оборудования менее 80% расходы по текущему ремонту и амортизации оборудования относятся к переменным.

|