8. Потребность в оборотном капитале

Для обеспечения бесперебойности

работы предприятиям

необходим оборотный капитал (активы и пассивы). Величина необходимых

предприятию оборотных средств зависит от объёма производства, уровня

цен на

потребляемые материальные ресурсы, скорость их оборота, структуры

затрат на

производство, от принятой технологии. Кроме того, на величину

оборотного капитала

влияют: продолжительность производственного цикла, сложившаяся практика

оплаты

счетов поставщиков и потребителей, планируемые запасы сырья,

материалов,

топлива, энергии, воды, незавершённое производство, готовая продукция и

кассовая наличность. Расчёт потребности в оборотном капитале имеет

особую

важность, так как заставляет планировать финансирование эксплуатации

производства. Кроме того, оборотный капитал является составной частью

основного

капитала.

В инвестировании оборотного

капитала прослеживаются

три этапа:

- первоначальное инвестирование при

образовании

предприятия;

- поддержание кругооборота средств

созданного

предприятия;

- инвестирование в прирост оборотных

средств при

расширении объёмов производства.

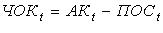

Величина

чистого оборотного капитала на  шаге:

шаге:

,

,

где  — текущие активы;

— текущие активы;

— текущие пассивы

(подлежащие оплате счёта)

— текущие пассивы

(подлежащие оплате счёта)

Величина

текущих активов на  шаге расчёта

определяется в зависимости от освоения производства по формуле:

шаге расчёта

определяется в зависимости от освоения производства по формуле:

,

,

где  — дебиторская

задолженность;

— дебиторская

задолженность;

— товарно-материальные

ценности, основное сырьё и комплектующие;

— товарно-материальные

ценности, основное сырьё и комплектующие;

— вспомогательные

материалы;

— вспомогательные

материалы;

—топливо, энергия,

вода;

—топливо, энергия,

вода;

—

незавершённое производство;

—

незавершённое производство;

— готовая

продукция;

— готовая

продукция;

— кассовая

наличность.

— кассовая

наличность.

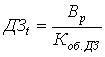

Величина дебиторской

задолженности

на  шаге расчёта

определяется по формуле:

шаге расчёта

определяется по формуле:

,

,

где  — функциональные

издержки;

— функциональные

издержки;

— коэффициент

оборачиваемости по ДЗ.

— коэффициент

оборачиваемости по ДЗ.

Или  может быть определена

как:

может быть определена

как:

,

,

где  — выручка от

реализации продукции.

— выручка от

реализации продукции.

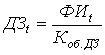

Стоимость

материально-производственных запасов на  шаге расчёта

определяется по формуле:

шаге расчёта

определяется по формуле:

,

,

где  — готовые объёмы

затрат

материально-производственных запасов, основного сырья, материалов и

комплектующих;

— готовые объёмы

затрат

материально-производственных запасов, основного сырья, материалов и

комплектующих;

— коэффициент

оборачиваемости по С.

— коэффициент

оборачиваемости по С.

Стоимость

вспомогательных материалов на шаге расчёта

определяется по формуле:

,

,

где  — годовые объёмы

затрат вспомогательных материалов;

— годовые объёмы

затрат вспомогательных материалов;

— коэффициент

оборачиваемости по ВМ.

— коэффициент

оборачиваемости по ВМ.

Стоимость

топлива, энергии, воды, на шаге расчёта

определяется по формуле:

,

,

где  — годовые объёмы

затрат топлива, энергии, воды;

— годовые объёмы

затрат топлива, энергии, воды;

— коэффициент

оборачиваемости по Э.

— коэффициент

оборачиваемости по Э.

Стоимость незавершённого производства

на шаге расчёта

определяется по формуле:

,

,

где  — годовой объём

заводских издержек (общие цеховые расходы);

— годовой объём

заводских издержек (общие цеховые расходы);

— коэффициент

оборачиваемости по НП.

— коэффициент

оборачиваемости по НП.

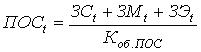

Стоимость

годовой продукции на шаге расчёта

определяется по формуле:

;

где — накладные

административные расходы,

— коэффициент

оборачиваемости

по ГП.

Или может быть определена

как:

,

,

где — себестоимость

годового выпуска продукции.

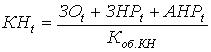

Определение

объёма кассовой наличности на шаге расчёта

определяется по формуле:

,

где — зарплата

основных

производственных рабочих (включая отчисления);

— заводские

накладные

расходы на шаге расчёта;

— накладные

административные расходы;

— коэффициент

оборачиваемости по КН.

Определение

текущих пассивов на шаге расчёта

(подлежащие оплате платежи) определяется по формуле:

,

,

где — затраты на

сырьё,

вспомогательные материалы и энергию;

— коэффициент

оборачиваемости кредиторской задолженности.

Путём суммирования всех величин по

отдельным статьям

определяется совокупная потребность предприятия в оборотных средствах

на

предстоящий период. Результаты расчётов представить в виде таблицы

расчёта.

При расчётах чистого потока

платежей во внимание

принимается изменение величины оборотного капитала в последующем

периоде по

сравнению с предыдущим, то есть прирост чистого оборотного капитала.

.

Результаты

расчетов представить в виде табл. 5.

Вывод: если среднегодовой уровень

оборотных средств

увеличивается, это вызывает отток средств с предприятия, если

уменьшается —

приток.

Расчёт

потребности в

оборотном капитале Таблица 5

|

Текущие активы и пассивы |

Период оборотов в днях |

Коэфф.

оборота |

По периодам расчёта |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||

|

А. Текущие активы. 1.Товарно-материальные ценности: основное сырьё |

|

|

|

|

|

|

|

|

|

|

|

|

|

вспомогательные материалы |

|

|

|

|

|

|

|

|

|

|

|

|

|

энергия, топливо, вода |

|

|

|

|

|

|

|

|

|

|

|

|

|

незавершённое производство |

|

|

|

|

|

|

|

|

|

|

|

|

|

готовая продукция |

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Кассовая наличность |

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Дебиторская задолженность |

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого: текущих активов |

|

|

|

|

|

|

|

|

|

|

|

|

|

Б. Текущие пассивы кредиторская задолженность |

|

|

|

|

|

|

|

|

|

|

|

|

|

В. Чистый оборотный капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

Г. Прирост чистого оборотного

капитала |

|

|

|

|

|

|

|

|

|

|

|

|

Распределение

общих активов занесем в табл. 6.

Распределение

общих активов

по годам. Таблица 6

|

Виды капитальных вложений |

Итого, тыс. ам. долл. |

годы |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||

|

1. Затраты на подготовительные

работы |

|

|

|

|

|

|

|

|

|

|

|

|

2. Первоначальные фиксированные

издержки |

|

|

|

|

|

|

|

|

|

|

|

|

3. Модернизация (возмещение

выбывающих активов) |

|

|

|

|

|

|

|

|

|

|

|

|

Итого первоначальные капитальные

вложения |

|

|

|

|

|

|

|

|

|

|

|

|

4. Прирост чистого оборотного

капитала |

|

|

|

|

|

|

|

|

|

|

|

|

5. Всего общих капиталовложений по

шагам расчёта |

|

|

|

|

|

|

|

|

|

|

|