6.

Распределение общих активов по годам

Распределение капиталовложений по

годам строится на

основе анализа расчета потребности в оборотном капитале. Учитываются

следующие

виды затрат:

- затраты на подготовительные работы.

- первоначальные фиксированные

издержки.

- модернизация (совершенствование или

возмещение

выбывающих активов).

- прирост чистого оборотного капитала.

Распределение общих активов по

шагам расчета позволяет

не только проследить динамику инвестирования, но и суммировать

планируемые капиталовложения.

Схему распределения общих активов

по годам представить

в виде табл. 4.

Таблица формируется следующим образом. В пункты 1,2,3 вносятся виды капитальных затрат из приложения 1, а пункт 4 – прирост чистого оборотного капитала по шагам расчета.

7.

Сроки оборачиваемости активов и пассивов

Для производства расчетов

потребностей в оборотном

капитале, устанавливается период оборачиваемости (число дней

минимального обеспечения)

каждого текущего актива и текущего пассива, а затем рассчитываются

коэффициенты

оборачиваемости.

Сроки оборачиваемости активов и

пассивов необходимо

представить в виде таблицы из приложения 3.

Сроки

оборачиваемости активов

и пассивов Таблица

4

|

Текущие активы и пассивы |

значение дни запаса |

|

|

А. Текущие активы |

|

|

|

1.Товарно-материальные ценности: |

|

|

|

|

основное сырье |

|

|

|

вспомогательные материалы |

|

|

|

энергия, топливо, вода |

|

|

|

незавершенное производство |

|

|

|

готовая продукция |

|

|

2. Кассовая наличность |

|

|

|

3. Дебиторская задолженность |

|

|

|

Б. Текущие пассивы (кредиторская

задолженность) |

|

|

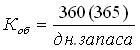

Коэффициенты

оборачиваемости определяются как:

,

,

где

365 — количество дней в году (число дней в периоде);

дн.

запаса – число дней запаса соответствующего

элемента.