4.

Расчет производственных издержек

Исходные данные для расчета

производственных издержек

представлены в приложении 2, в т.ч.:

- материальные затраты;

- топливо, энергия и вода;

- расходы на оплату труда;

- налог на зарплату с отчислениями на

социальное

страхование;

- эксплуатационно-ремонтные расходы;

- цеховые накладные расходы;

- административные накладные расходы;

- коммерческие расходы.

Их

сумма представляет собой производственные издержки.

Все статьи затрат, необходимые для

расчета общих

производственных издержек, должны планироваться по шагам расчета в

соответствии

с производственной программой, видами затрат и на весь период

функционирования

предприятия. Структурно общие производственные издержки необходимо

делить на

четыре основные категории:

- общие цеховые (заводские) издержки,

- административные издержки,

- коммерческие издержки,

- финансовые издержки —

амортизация и проценты по

кредитам.

Первые три категории издержек

вместе составляют

функциональные издержки. Более подробно производственные издержки

излагаются в

учебном пособии.

Приведенная группировка статей

затрат на производство

необходима для расчета финансовых издержек инвестиционного проекта и

целевой

безубыточности производства. Если к производственным издержкам добавить:

- амортизационные отчисления

(технологическое

оборудование, производственные и административные здания,

вспомогательные

сооружения и т.д.);

- проценты за кредиты;

- прочие затраты, то получим общие

производственные

издержки.

4.1.

Расчет финансовых издержек.

Амортизационные отчисления являются

объектом

финансового планирования, т.е. включаются в доходный раздел финансового

плана

(баланса доходов и расходов) предприятия. Величина амортизационных

отчислений

определяется в зависимости от норм амортизации, указанных в прилож.3

«исходные

данные».

В настоящее время существует

множество разных методов

амортизации см. более подробно учебное пособие. (Хащин С.М., Сафронов

А.Е.

Анализ и оценка эффективности инвестиционного проекта в условиях

рынка.-Ростов

н/Д: Изд. Центр ДГТУ, 2005).

Студенты свободны в выборе метода

амортизации, который

наиболее подходит к деятельности предприятия.

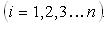

В курсовой работе рекомендуется

определить величину

ежегодных амортизационных отчислений методом прямого расчета. При

использовании

прямого метода расчета сумма амортизационных отчислений (А)

устанавливается по

формуле:

,

,

где  – балансовая

стоимость

– балансовая

стоимость  объекта (или их

группы), тыс.$.;

объекта (или их

группы), тыс.$.;

– норма

амортизации по

объекту

– норма

амортизации по

объекту  вида, %;

вида, %;

п – количество объектов

(или их групп), по которым

начисляется амортизация

Полученная

расчетным путем сумма амортизации включается в смету расходов и

финансовый план

предприятия.

4.2. Классификация затрат по

отношению к объему

производства.

Наряду с классификацией

производственных издержек по

вышеуказанным категориям, студенты должны их подразделить по способу

отнесения

затрат на единицу выпускаемой продукции на постоянные и переменные.

Более

подробно деление издержек на постоянные и переменные (см. учеб.

пособие. Хащин

С.М., Сафронов А.Е. Анализ и оценка эффективности инвестиционного

проекта в

условиях рынка.-Ростов н/Д: Изд. Центр ДГТУ, 2005).

Постоянные характеризуют расходы,

связанные со

способностью хозяйствовать, то есть показывают эффективность

управления. Общая

сумма постоянных издержек непосредственно не зависит от изменения

объема

производства.

Переменные издержки изменяются

пропорционально

изменению объема производства, но они постоянны в себестоимости единицы

продукции.

Постоянные и переменные издержки

необходимы для

расчета и анализа уровня использования производственных мощностей,

точки

безубыточности и динамичности проекта. Смету расходов на производство и

реализацию продукции (производственные издержки) представить в виде

табл. 2

Таблица

2

Смета

расходов на

производство и реализацию продукции

|

№ п/п |

Виды затрат тыс. долл. |

Годы |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||

|

Строитель-ство |

освоение |

эксплуатация |

||||||||||

|

0 |

0 |

% |

% |

% |

100% |

|||||||

|

1. |

Основное сырье |

|

|

|

|

|

|

|

|

|

|

|

|

2. |

Вспомогательные материалы |

|

|

|

|

|

|

|

|

|

|

|

|

3. |

Энергия, топливо, вода |

|

|

|

|

|

|

|

|

|

|

|

|

4. |

Эксплутационно-ремонтные расходы |

|

|

|

|

|

|

|

|

|

|

|

|

5. |

Заработная плата |

|

|

|

|

|

|

|

|

|

|

|

|

6. |

Налог на заработную плату |

|

|

|

|

|

|

|

|

|

|

|

|

7. |

Накладные расходы |

|

|

|

|

|

|

|

|

|

|

|

|

8. |

Общие цеховые издержки |

|

|

|

|

|

|

|

|

|

|

|

|

9. |

Административные накладные расходы |

|

|

|

|

|

|

|

|

|

|

|

|

10. |

Издержки при продаже |

|

|

|

|

|

|

|

|

|

|

|

|

11. |

Функциональные

издержки с учетом инфляции |

|

|

|

|

|

|

|

|

|

|

|

|

12. |

Амортизационные отчисления |

|

|

|

|

|

|

|

|

|

|

|

|

13. |

Проценты по кредитам |

|

|

|

|

|

|

|

|

|

|

|

|

14. |

Общие производственные издержки |

|

|

|

|

|

|

|

|

|

|

|

|

|

из них: постоянные издержки |

|

|

|

|

|

|

|

|

|

|

|

|

|

переменные издержки |

|

|

|

|

|

|

|

|

|

|

|

|

15. |

Издержки на единицу продукции |

|

|

|

|

|

|

|

|

|

|

|