10. Расчёт прибыли

Расчет прибыли осуществляется на

основе чистого дохода

от продаж и производственных издержек.

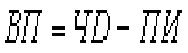

Валовая прибыль по шагам расчета

вычисляется путем

разности чистого дохода от продаж и производственных издержек.

где

ПИ — производственные издержки (себестоимость производства и

реализации

продукции).

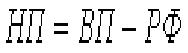

Далее из валовой прибыли вычитаются

отчисления и

платежи предприятия, которые по российскому законодательству не

облагаются

налогом на прибыль. Например, отчисления в резервный фонд принимаются

не свыше

10-25% от валовой прибыли. Валовая прибыль, уменьшенная на сумму

указанных

отчислений, даёт налогооблагаемую прибыль, с которой исчисляется налог,

следовательно:

,

,

где

РФ — отчисления в резервный фонд.

Налоги с прибыли (приложение 4)

выплачиваются в

соответствии с действующим законодательством после освоения

производства в

размере 24% от размера налогооблагаемой прибыли.

Чистая прибыль вычисляется путем

разности

налогооблагаемой прибыли и налога на прибыль.

где Н

— налог на прибыль.

После вычета налога на прибыль

выплачиваются дивиденды

по привилегированным акциям согласно фиксированному проценту (9-10%) от

чистой

прибыли, начиная с года освоения производства.

Дивиденды по обыкновенным акциям

выплачиваются по

достижении предприятием проектной мощности, в размере установленного

собранием

акционеров процента (10-15%) от чистой прибыли.

С учетом выплаты дивидендов

определяется нераспределенная

прибыль, которая аккумулируется на счетах предприятия.

Оставшаяся нераспределенная прибыль аккумулируется в течение

периода

исследования.

Расчет прибыли и ее распределение

по шагам расчета

необходимо представить в виде табл. 8.

Расчет

прибыли и ее распределение по шагам расчета

Таблица 8

|

Вид поступлений и платежей |

годы |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

1. Чистый доход от продаж |

|

|

|

|

|

|

|

|

|

|

|

2. Производственные издержки |

|

|

|

|

|

|

|

|

|

|

|

3. Валовая прибыль (п1-п2) |

|

|

|

|

|

|

|

|

|

|

|

4. Отчисления в резервный фонд (10 % от п.З) |

|

|

|

|

|

|

|

|

|

|

|

5. Налогооблагаемая прибыль п.3-п4 |

|

|

|

|

|

|

|

|

|

|

|

6. Налог на прибыль (24% от п.5) |

|

|

|

|

|

|

|

|

|

|

|

7. Чистая прибыль (п.5-п.6) |

|

|

|

|

|

|

|

|

|

|

|

8. Дивиденды по привилегированным

акциям (10

% от п.7) |

|

|

|

|

|

|

|

|

|

|

|

9. Дивиденды по обыкновенным акциям (15 % от п.7) |

|

|

|

|

|

|

|

|

|

|

|

10. Нераспределенная прибыль (п.7-п.8-п.9) |

|

|

|

|

|

|

|

|

|

|

|

11. Аккумулированная (накопленная)

нераспределенная прибыль. |

|

|

|

|

|

|

|

|

|

|