С экономической точки зрения инвестиционные проекты описываются потоками платежей, т.е. функциями от времени, значениями которых являются затраты (и тогда значения этих функций отрицательны) и поступления (значения функций положительны). Как правило, вначале необходимо вкладывать деньги (производить затраты), а затем за счет поступлений возмещать затраты и получать прибыль. Однако возможны и ситуации, когда завершение проекта (например, закрытие электростанции и утилизация отработанного ядерного топлива) требует существенных вложений.

В момент приобретения машин и оборудования, иных основных средств невозможно с уверенностью предсказать экономический эффект подобной операции. Инвестиционные решения обычно принимаются в условиях, когда существует несколько альтернативных вариантов вложения средств, различающихся по видам и объемам требуемых вложений, срокам окупаемости и источникам привлекаемых средств. Принятие решений в таких условиях предполагает оценку и выбор на основе каких-то критериев.

Один из самых доступных способов использования денег - хранение в банке под определенные проценты. Отсюда:

Первое правило - инвестировать средства в производство, ценные бумаги следует только при получении большей чистой прибыли (за вычетом налогов), чем от хранения денег в банке.

Второе правило - инвестировать средства имеет смысл только при превышении рентабельности инвестиций темпов инфляции.

Третье правило - инвестировать средства имеет смысл только в наиболее рентабельные проекты с учетом дисконтирования.

Все методы оценки основаны на оценке и сравнении объема предполагаемых инвестиций и будущих денежных поступлений, обусловленных инвестициями.

Рубль, истраченный сегодня, стоит больше рубля через год минимум по трем причинам:

- Инфляция (через год на него можно купить меньше чем сегодня).

- Процент (рубль, положенный в банк, через год при ставке 10% станет 1,1 рубля).

- Риск (опасность потерять этот рубль путем банкротства фирмы, банка, смерти кредитора и т.п.).

Стоимость денег во времени означает, что рубль, полученный раньше, стоит больше, чем рубль полученный позже.

Техника измерения текущей и будущей стоимости денег, т.е. приведения в сопоставимые условия по времени, называется дисконтированием.

При оценке эффективности соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде.

Проблема оценки привлекательности инвестиционного проекта заключается в определении уровня его доходности. В Российской практике инвестиционного проектирования существуют два основных подхода к решению этой проблемы, и методы оценки эффективности инвестиций можно разделить на две группы:

- простые или статические;

- методы дисконтирования.

К простым методам можно отнести расчет срока окупаемости и простую норму прибыли.

Простые показатели инвестиционного анализа

Методы, входящие в первую категорию, оперируют отдельными, "точечными" (статическими) значениями исходных показателей. При их использовании не учитываются вся продолжительность срока жизни проекта, а также неравнозначность денежных потоков, возникающих в различные моменты времени. Тем не менее, в силу своей простоты и иллюстративности, эти методы достаточно широко распространены, хотя и применяются, в основном, для быстрой оценки проектов на предварительных стадиях разработки.

Оперируют статистическими значениями переменных исходных показателей. Не учитываю продолжительность экономического жизненного цикла инвестиций, неравноценность денежных потоков.

Период окупаемости (период окупаемости, период возврата [payback period]). Окупаемость отражает связь между чистыми инвестициями и ежегодными поступлениями от осуществления инвестиционного решения

период чистые инвестиции

окупаемости = среднегодовая стоимость

(период денежных поступлений от

возврата) вложенного капитала

В результате расчета получают количество лет, необходимых для возмещения первоначально вложенного капитала. Если ожидаемые доходы (поступления) из года в год не постоянные, то период окупаемости определяют суммированием денежных поступлений, ожидаемых в течение ряда лет до тех пор, пока полученная общая сумма не станет равна первоначальным чистым инвестициям.

Существенным недостатком данного метода является то, что он ни в коей мере не учитывает деятельность проекта за пределами срока окупаемости и, следовательно, не может применяться при сопоставлении вариантов, различающихся по продолжительности осуществления.

Норма прибыли

Простая норма прибыли [simple rate of return = простой темп возврата] представляет собой аналог показателя рентабельности капитала. Отличие простой нормы прибыли (ПНП) от коэффициентов рентабельности заключается в том, что первая рассчитывается как отношение чистой прибыли (ЧП) за один какой-либо промежуток времени (обычно, за год) к общему объему инвестиционных затрат.

Показатели простой нормы (Simple Rate of Return) = простой темп возврата прибыли показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. Сравнивая расчетную величину простой нормы прибыли с минимальным или средним уровнем доходности, потенциальный инвестор может придти к предварительному выводу о целесообразности продолжения анализа данного решения.

среднегодовая прибыль

Простая норма после уплаты налогов__* 100 %

прибыли = чистые инвестиции

Обратите внимание, что норма прибыли не зависит от длительности жизненного цикла.

Преимущества данного метода, как и первого, включают простоту расчетов. Кроме того, оценивается прибыльность проекта.

Величина простой нормы прибыли находится в сильной зависимости от того, какой именно период будет выбран для расчета значения чистой прибыли. Для того чтобы первая могла выступать в качестве оценки всего инвестиционного проекта, для ее определения рекомендуется выбирать наиболее характерный (так называемый "нормальный") интервал планирования. В самом общем случае это может быть период, в котором проектом уже достигнуты планируемый уровень производства или полное освоение производственных мощностей, но еще продолжается погашение первоначально взятых кредитов.

Учет фактора времени в расчетах эффективности

Дисконтированные критерии, дают возможность избавиться от основного недостатка простых методов оценки — невозможности учета ценности будущих денежных поступлений по отношению к текущему периоду времени и, таким образом, получить корректные оценки эффективности проектов, особенно связанных с долгосрочными вложениями.

Существуют понятия: компаундинг и дисконтирование.

Компаундинг – это приведение сегодняшней суммы капитала к заданному моменту в будущем. Будущая стоимость капитала (future value) определяется по формуле:

FV = I * (1 + r)t,

где I – размер инвестиций, руб.

r – ставка процента по долгосрочным займам;

t – период инвестирования.

Т.е. с помощью компаундинга можно определить, как вырастет базовая сумма капитала при ежегодном приросте дохода.

Например, 1 000 руб. при ставке 10% годовых дает

во 2-й год 1 210 руб. (FV = 1 000 * 1,12)

Коэффициент (1+r)t называют коэффициентом начисления сложных процентов.

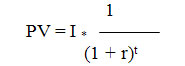

Для инвестиционных расчетов актуальна и обратная задача: по заданной сумме, которую предлагается уплатить (или получить) через t периодов времени, определить ее стоимость с позиции сегодняшнего дня “настоящую” или текущую стоимость. Это действие (сведение будущих денежных сумм к настоящему моменту времени) называется дисконтированием (discounting).

Дисконтирование – приведение будущих доходов к сегодняшнему моменту времени, т.е. расчет текущей стоимости будущего капитала. Текущая стоимость (present value) определяется по формуле:

Множитель (1 + r)-t называется коэффициентом дисконтирования (коэффициентом текущей стоимости).

Понятие "дисконтирование" относится к числу ключевых в теории инвестиционного анализа. Буквальный перевод этого слова с английского ("discounting") означает "снижение стоимости, уценка".

Для оценки эффективности инвестиций используют следующие показатели:

1. Чистый дисконтированный доход ЧДД

2. Внутренняя норма прибыли (IRR)

3. Рентабельность инвестиций

4. Срок окупаемости инвестиций

5. Норма безубыточности

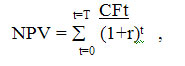

Чистый дисконтированный доход (NPV — Net present value) – это разность дисконтированных денежных потоков поступлений и платежей на всем расчетном периоде, приведенная к начальному шагу:

где Сft - денежный поток в году t,

Т - экономический срок жизни инвестиций.

NPV показывает баланс между результатами и затратами, притоками и оттоками денежных средств.

Достаточно очевидно, что если величина NPV положительна, то инвестиционный проект следует принять, если отрицательна, проект следует отвергнуть. Если NPV > 0 проект одобряют; если NPV < 0 проект отклоняют.

В том случае, если NPV равен нулю, проект нельзя оценить ни как прибыльный, ни как убыточный, необходимо использование других методов сравнения (метод экспертных оценок). При сравнении нескольких альтернативных проектов предпочтение отдается тому проекту, который характеризуется высокой величиной ЧДД.

Внутренняя норма прибыли – это ставка дисконтирования, при которой эффект от инвестиций, т.е. ЧДД равен нулю (r, при котором ЧДД=0).

Внутренняя норма прибыли характеризует максимально допустимый относительный уровень расходов, которые могут быть произведены при реализации данного проекта и показывает точную величину рентабельности проекта.

Внутренняя норма прибыли показывает верхнюю границу допустимого уровня процентной ставки, превышение которой делает проект убыточным. Решение об инвестировании принимается, когда внутренняя норма прибыли больше ставки процента по долгосрочным кредитам.

Если IRR для проекта больше требуемой инвестором отдачи, минимальной нормы доходности, то проект принимают, если ниже - отклоняют.

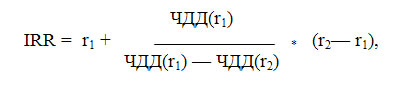

Выбираются два значения процентной ставки для коэффициента дисконтирования r1<r2 таким образом, чтобы в интервале чистый дисконтированный доход менял свое значение с «+» на «—» (ориентируясь на существующие в момент анализа процентные ставки). Далее используют формулу:

где r1 – процентная ставка, при которой ЧДД > 0, %;

r2 – процентная ставка, при которой ЧДД < 0, %;

ЧДД (r1) – чистый дисконтированный доход при ставке r1, руб.;

ЧДД (r2) – чистый дисконтированный доход при ставке r2, руб.

Расчет дает достаточно достоверный результат, если r1 и r2 различаются не более чем один - два процентных пункта (в абсолютном выражении).

Рентабельность инвестиций или индекс доходности (PI — Profitability index) – это показатель, позволяющий определить в какой мере возрастет ценность предприятия в расчете на 1 рубль инвестиций.

Определяется отношением суммы ЧДД к сумме диск-ных затрат.

Если рентабельность больше единицы, то проект следует принять, если меньше единицы – отвергнуть.

Причем, чем больше величина PI превышает единицу, тем больше инвестиционная привлекательность проекта.

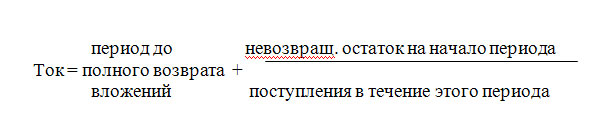

Срок окупаемости – это продолжительность времени, в течение которого доход от продаж возмещает основные вложения. Чем меньше срок окупаемости, тем быстрее возвращаются вложения к инвестору.

При разовых вложениях:

Ток = первоначальные инвестиции/доходы от инвестирования

Если приток денежных средств разновелик по периодам