|

Система показателей экономической эффективности новой техники

Показатели, используемые для оценки экономической эффективности новой техники, подразделяются на основные и дополнительные (вспомогательные). К основным показателям относятся: удельные капитальные вложения; себестоимость продукции; производительность труда; срок окупаемости дополнительных капитальных вложений. К дополнительным – норма расхода материала, инструмента, топлива, трудоемкость изготовления продукции и др. Эти показатели лежат в основе определения основных (стоимостных) и позволяют более плотно оценить преимущества и недостатки выбранного варианта.

Использование системы показателей позволяет всесторонне оценить экономическую эффективность мероприятий. Отдельные же показатели не всегда обеспечивают правильные выводы о целесообразности их внедрения. Например, если снижение себестоимости продукции получено без ввода дополнительных капиталовложений, то ее можно использовать для выбора варианта. Однако, как правило, экономия материалов, рост производительности труда достигаются в результате применения высокопроизводительного оборудования, стоимость которого превышает стоимость заменяемого. В этом случае для выбора вариантов следует использовать приведенные затраты.

Определение капитальных вложений

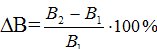

Капиталовложения, необходимые для внедрения новой техники, представляют собой затраты на приобретение и монтаж оборудования, новое строительство и реконструкцию зданий, модернизацию оборудования, проектно-конструкторские работы и др. Различают общие, новые и дополнительные капиталовложения.

К новым капитальным вложениям относятся стоимость новых зданий, технологического, транспортного и других видов оборудования (с учетом стоимости транспортировки и монтажа), специальной технологической оснастки, средств механизации и автоматизации, а так же проектных работ по совершенствованию процесса производства.

Общие капиталовложения образуются из новых капитальных вложений и стоимости используемых действующих основных производственных фондов при реализации планируемого варианта новой техники. Они характеризуют общую капиталоемкость варианта и используются для определения размера удельных капиталовложений (величина капиталовложений на единицу продукции).

Дополнительные капитальные вложения определяются как разность общих капитальных вложений по сравниваемым вариантам.

При определении удельных капиталовложений необходимо учитывать следующее:

-если действующее оборудование применяется после внедрения мероприятия, то оно оценивается по восстановительной стоимости, которая прибавляется к стоимости нового оборудования;

-если при внедрении нового варианта заменяемые основные фонды не могут быть использованы, то неамортизированная часть этих фондов прибавляется к новым капитальным затратам.

Определение себестоимости продукции

Себестоимость – один из основных показателей экономической эффективности. Он представляет собой совокупность текущих затрат для производства и реализации продукции.

Себестоимость продукции используется для расчета условно-годовой экономии, экономии до конца года, приведенных затрат, срока окупаемости дополнительных капитальных вложений.

При расчете экономической эффективности новой техники необходимо учитывать все элементы затрат, которые изменяются в связи с ее производством и использованием, т.е. рассчитывается технологическая себестоимость.

К элементам технологической себестоимости, изменяющимся в зависимости от варианта технологического процесса, относятся: стоимость основного материала, заработная плата производственных рабочих, топливо для технологических целей, расход инструмента, затраты на наладку оборудования, амортизация, расход энергии для привода оборудования, затраты на текущий ремонт и содержание оборудования.

Методы расчета отдельных элементов

технологической себестоимости детали (Cт):

1. Затраты на основные материалы:

Зм=Цм Gрм – Цотх Gотх ,

где Цм и Цотх – цена одного кг материалов и отходов руб.

Gрм и G отх – норма расхода материала и масса отходов на деталь, кг;

2. Зарплата производственных рабочих:

- основная

; ;

где Сч – часовая тарифная ставка разряда работы, руб.;

tшт – норма времени на изготовление детали, мин.;

– дополнительная:

где К1 – процент дополнительной зарплаты;

– начисления на зарплату:

где К2 –процент начислений на заработную плату.

Итого заработная плата с начислениями на нее:

З=Зо+Зд+Зн ;

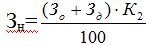

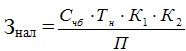

3. Затраты на наладку оборудования:

где Счб – часовая тарифная ставка бригады наладчиков, руб;

Тн – трудоемкость наладки, ч;

П – количество деталей в партии, шт/;

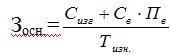

4. Затраты на оснастку:

где Сизг –стоимость изготовления оснастки, руб;

Св – стоимость одного восстановления оснастки, руб;

Пв – количество восстановлений;

Тизн – стойкость до полного износа, шт;

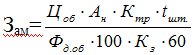

5. Амортизация оборудования:

где Цоб –оптовая цена оборудования, руб;

Ан – норма амортизационных отчислений, %;

Ктр – коэффициент, учитывающий затраты на транспортировку и монтаж оборудования (1,15);

Фд.об. – действительный фонд времени работы единицы оборудования, ч;

Кз – коэффициент загрузки оборудования;

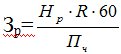

6. Затраты на текущий ремонт оборудования:

или Зр= Нр?R?tшт ; или Зр= Нр?R?tшт ;

где Нр – нормативные затраты на текущий ремонт единицы ремонтной

сложности на 1 мин. работы оборудования, руб;

R – группа ремонтной сложности;

Пч - часовая производительность, шт.

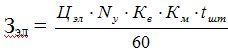

7. Затраты на электроэнергию:

где Цэл – цена кВт ч., руб.;

Nу – установленная мощность электродвигателя, кВт;

Кв – коэффициент использования электродвигателя во времени;

Км – коэффициент использования электродвигателя по мощности.

Таким образом, технологическая себестоимость равна:

Ст= Зм +З +Знал. +Зосн.+ Зам + Зр +Зэл.

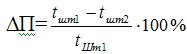

Определение роста производительности труда

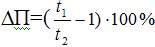

Рост производительности труда:

; или ; или

; ;

где t1 и t2 – норма времени на деталь до и после внедрения

мероприятия, мин.

Если расчет ведется через выработку (она должна повышаться):

; ;

где В1,В2 – выработка на одного рабочего, шт./чел. (Nг/Р)

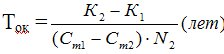

Определение срока окупаемости дополнительных капиталовложений

Срок окупаемости дополнительных капитальных вложений:

где К1 и К2 – капитальные вложения по сравниваемым вариантам руб;

Ст1 и Ст2 –технологическая себестоимость единицы продукции по вариантам, руб;

N2 – годовая производственная программа, шт,

Ток определяет срок, в течение которого дополнительные капитальные вложения «покрываются» экономией от снижения себестоимости продукции.

Коэффициент экономической эффективности дополнительных капитальных вложений характеризует размер годовой экономии, получаемой на один рубль дополнительных капиталовложений.

Определение приведенных затрат

Изменение текущих и капитальных затрат по вариантам учитывается в показателе – приведенные затраты.

З.прив.= Ст+Ен?Куд.;

где Ст – технологическая себестоимость единицы продукции, руб;

Куд – удельные капиталовложения, руб.

При сравнении нескольких вариантов выбирается вариант с наименьшей суммой приведенных затрат (Зприв.min):

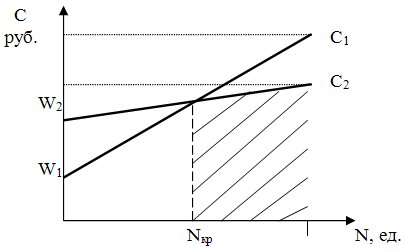

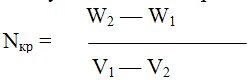

Определение критического объема производства

При выборе варианта важное значение имеет определение критической программы, при которой проектируемый вариант техпроцесса эффективен.

Для расчета критического объема выпуска затраты, образующие технологическую себестоимость подразделяются на условно-постоянные и условно-переменные.

Условно-переменные:

- зарплата производственных рабочих с учетом доплат, включая премии и отчисления на соц. страхование;

- расходы на инструмент;

- расходы на содержание и текущий ремонт оборудования;

- расходы на силовую энергию, потребляемую оборудованием;

- расходы на амортизацию оборудования (универсального);

Условно-постоянные:

- расходы на наладку оборудования;

- расходы на возмещение специальной оснастки;

- расходы на амортизацию специального оборудования.

При определении критического объема переменные затраты определяются на единицу продукции, постоянные – на весь объем выпуска.

Определяется двумя методами:

- аналитическим;

- графическим.

При сравнении двух вариантов технологического процесса изготовления продукции исходят из равнозначности технологической себестоимости продукции по сравниваемым вариантам, т.е. С1=С2.

Учитывая, что

Аналитически точка безубыточности определяется по формуле:

При значении Nг < Nкр, экономически более выгоден 1-й вариант, а при Nг > Nкр — более выгоден 2-й вариант технологического процесса.

Методы расчета экономической эффективности новой техники

К мероприятиям НТП относятся создание, производство и использование новых, модернизация существующих средств и орудий труда , предметов труда и потребления (продукции для удовлетворения потребностей населения), технологических процессов, способов и методов организации производства, труда и управления.

Различают следующие методы расчета экономического эффекта:

1. Расчет условно-годовой экономии от применения новой техники:

Э = (С1-С2)?N2 ;

2. Расчет годового экономического эффекта от применения новых орудий труда, технологических процессов, механизации и автоматизации производства, способов организации производства и труда, обеспечивающих экономию производственных ресурсов при выпуске одной и той же продукции:

Э = (З1-З2)?N2 ;

где З1 и З2 – приведенные затраты единицы продукции (работы), проводимой с помощью базовой и новой техники, руб.;

З1=С1+ЕнКуд.1; З2 =С2 +ЕнКуд.2;

N2 – годовой объем производства продукции (работы) с помощью новой техники в расчетном году в натуральных единицах.

3. Расчет годового экономического эффекта от производства новой продукции или продукции повышенного качества (с более высокой ценой) для удовлетворения нужд населения, а также новой продукции и продукции повышенного качества на основе изобретений и рационализаторских предложений.

Э =(П-Ен?Куд.)?N2;

где П – прибыль от реализации новой продукции, или прирост прибыли

(П2-П1) от реализации повышенного качества (П2 - прибыль от

реализации продукции повышенного качества, П1 – прибыль от

реализации продукции прежнего качества), руб.;

Куд – удельные капиталовложения на производство новой продукции

или удельные капитальные вложения, связанные с повышением

качества продукции, руб;

N2 – годовой объем новой продукции или продукции повышенного

качества в расчетном году, в натуральных единицах.

Расчет экономического эффекта проводится с обязательным использованием приведения разновременных затрат и результатов к единому для всех вариантов мероприятия НТП моменту времени – расчетному году tр.

В качестве расчетного года обычно принимается наиболее ранний из всех рассматриваемых вариантов календарный год, предшествующий началу выпуска или использования в производстве новой технологии, новых методов организации труда, производства.

Приведение разновременных затрат и результатов всех лет периода реализации мероприятия к расчетному году осуществляется путем умножения их величины за каждый год на коэффициент дисконтирования.

|