|

Понятие и виды инвестиций

Инвестиционная деятельность в той или иной степени присуща любому предприятию. Понятие инвестиционной деятельности используется для достаточно широкого круга явлений, связанных с вложением финансовых ресурсов в различные активы.

Многие нововведения требуют финансовых затрат, вложений капитала в новые здания, сооружения, станки, оборудование, запасы сырья и материалов, используемых в производстве, а также в научно-техническую деятельность, проведение исследований и проектирования изделий, а также в оплату работы сотрудников на начальном этапе, в рекламную кампанию и др.

Инвестирование может осуществляться в новое производство, в расширение уже существующего.

Цель инвестирования - доход, прибыль, полезность.

Под инвестициями в самом широком смысле понимают вложения капитала в любой форме c целью получения дохода или социального эффекта в будущем. Федеральный закон от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» определяет инвестиции как все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской и иных видов деятельности, в результате которой формируется (прибыль) доход или достигается социальный эффект. Такими ценностями являются:

- движимое и недвижимое имущество, используемое в производстве или обладающее ликвидностью (здания, сооружения, машины, оборудования, другие материальные ценности);

- денежные средства и их эквиваленты (целевые банковские вклады, кредиты, акции, другие ценные бумаги);

- имущественные права, вытекающие из авторского права, лицензии, “ноу - хау” и оцениваемые, как правило, денежным эквивалентом;

- права пользования землей и другими природными ресурсами, а также иные имущественные права.

Инвестиции обеспечивают динамичное развитие предприятия и позволяют решать такие задачи, как расширение собственной предпринимательской деятельности за счет накопления финансовых и материальных ресурсов; приобретение новых предприятий; диверсификация деятельности вследствие освоения новых областей бизнеса.

Инвестиционная деятельность (ИД) - совокупность практических действий по реализации инвестиций.

Субъектами инвестиционной деятельности являются инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной, банковские, страховые и посреднические организации и другие участники инвест. процесса.

Субъекты инвестиционной деятельности - частные лица и отдельные фирмы, государство, могут быть отечественными и иностранными. Субъекты ИД, принимающие решения и осуществляющие вложения собственных и заемных и прочих привлеченных средств, называются инвесторами, все остальные субъекты инвестиционной деятельности называются ее участниками.

Субъекты инвестиционной деятельности действуют в инвестиционной сфере, которую образуют: сфера капитального строительства, где идет процесс вложений в основной и оборотный капитал; инновационная сфера, где реализуется научно-технический и интеллектуальный потенциал; сфера обращения финансового капитала, сфера реализации имущественных прав.

Права и обязанности субъектов инвестиционной деятельности реализуются законодательством.

Основные вкладчики - предприятия, государство и население.

Объекты инвестиционной деятельности, согласно Закона “Об инвестиционной деятельности”, это вновь создаваемые и модернизируемые основные фонды и оборотные средства во всех отраслях и сферах народного хозяйства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты собственности, а также имущественные права и права на интеллектуальную собственность.

Инвестиции подразделяются на реальные, финансовые и интеллектуальные.

Реальные (прямые) инвестиции – вложение капитала частной фирмой или государством в производство какой-либо продукции. Реальные инвестиции представляют собой вложения средств с целью приобретения нефинансовых активов всех видов (производственных и непроизводственных). Инвестиции в производственные активы включают вложения в основной капитал, в запасы материальных оборотных средств и в ценности. К инвестициям в непроизводственные активы относятся вложения с целью приобретения материальных непроизводственных активов (земли; недр с разведанными залежами полезных ископаемых; некультивируемых биологических ресурсов, таких, как естественные леса, используемые для лесозаготовок, и т.п.

Финансовые инвестиции – вложения в финансовые институты, т.е. вложения в акции, облигации и другие ценные бумаги, выпущенные частными компаниями или государством, а также в банковские депозиты.

В развитых странах большую часть инвестиций составляют финансовые инвестиции. По этой причине в хозяйственной практике иногда используется более узкое понятие инвестиций, охватывающее лишь финансовые инвестиции. В частности, именно такой подход заложен в международных стандартах бухгалтерского учета.

Финансовые инвестиции — вложения в ценные бумаги с целью последующей игры на изменение курса и (или) получение дивиденда, а также участия в управлении хозяйствующим субъектом. Портфельные инвестиции не позволяют инвестору установить эффективный контроль над предприятием и не свидетельствуют о наличии у инвестора долговременной заинтересованности в развитии предприятия.

Целью портфельных инвестиций является вложение средств инвесторов в ценные бумаги наиболее прибыльно работающих предприятий, а также в ценные бумаги, эмитируемые государственными и местными органами власти с целью получения максимального дохода на вложенные средства. Портфельные инвестиции — основной источник средств для финансирования акций, выпускаемых предприятиями, крупными корпорациями и частными банками.

Финансовые инвестиции (в российской хозяйственной практике их называют финансовыми вложениями) подразделяются на текущие (краткосрочные) и долгосрочные. Согласно международным стандартам бухгалтерского учета, текущими являются финансовые инвестиции, которые по своей природе свободно реализуемы и предназначены для владения не более чем на один год. Долгосрочными инвестициями считаются вложения, осуществленные с намерением получения доходов по ним сроком более одного года. К ним относятся также вложения в ценные бумаги, срок погашения (выкупа) которых не установлен, но имеется намерение получать доходы по ним более одного года.

Интеллектуальные инвестиции – подготовка специалистов на курсах, передача опыта, лицензий и ноу-хау, совместные научные разработки и др.

Понятие инвестиционного менеджмента в условиях переходной экономики, как правило, относится к управлению двумя видами инвестиций: реальными и финансовыми.

По отношению к совокупности этих двух видов инвестиций на предприятиях применяют понятие инвестиционного портфеля, а инвестиции в различные виды активов, связанные единой инвестиционной политикой, называются портфельными инвестициями.

Виды инвестиций:

- венчурный капитал - рискованное капиталовложение, представляет собой инвестиции в новые сферы деятельности, связанные с большим риском. Формы приложения венчурного капитала - ссудный, акционерный, предпринимательский. Выступает посредником при учреждении стартовых наукоемких фирм, называемых «венчур».

- прямые инвестиции - вложения в уставной капитал хозяйствующего субъекта с целью извлечения дохода и получения прав на участие в управлении данным субъектом.

- портфельные инвестиции - приобретение однотипных (акции) или разных ценных бумаг и других активов крупной партией (акции, облигации, сберегательные и депозитные сертификаты, залоговые свидетельства, страховые полисы и т.д.).

- аннуитет - личные инвестиции, дающие определенный доход через определенные промежутки времени, обычно после выхода на пенсию. В основном - это вложения средств в страховые и пенсионные фонды.

Инвестиции могут охватывать как полный научно-технический и производственный цикл создания продукции (ресурса, услуги), так и его элементы (стадии): научные исследования, проектно-конструкторские разработки; расширения или реконструкцию действующего производства, организацию нового производства или выпуск новой продукции, утилизация и т. д.

В процессе инвестиционной деятельности предпринимательской фирмы затраты носят долговременный характер, в результате чего, как правило, между этапом осуществления затрат и этапом получения инвестиционной прибыли проходит достаточно большой период времени. Величина этого периода зависит от формы протекания инвестиционного процесса, осуществляемого фирмой. Существуют три основных формы протекания инвестиционного процесса: последовательная, параллельная и интервальная.

При параллельном протекании инвестиционного процесса формирование инвестиционной прибыли начинается обычно еще до полного завершения процесса инвестирования капитала.

При последовательном протекании инвестиционного процесса инвестиционная прибыль формируется сразу после окончания инвестирования средств.

В случае интервального протекания инвестиционного процесса между периодом завершения инвестирования капитала и формированием инвестиционной прибыли фирмы проходит определенный период времени.

Инвестиционная деятельность предпринимательских фирм сопровождается возможностью возникновения специфических видов рисков, которые носят название инвестиционных рисков. Как правило, уровень инвестиционного риска превышает уровень производственного риска. Это связано с тем, что в процессе инвестиционной деятельности предприятие с большей вероятностью может потерять капитал, чем в процессе осуществления производственной деятельности.

Инвестиции по направленности действий разделяют на:

1. Инвестиции в повышение эффективности. Их целью является создание условий для снижения затрат предприятия за счет замены оборудования, обучения персонала или перемещения производственных мощностей в регионы с более выгодными условиями производства;

2. Инвестиции в создание новых производств. Такие инвестиции обеспечат создание совершенно новых предприятий, которые будут выпускать товар, который ранее не изготавливался предприятием либо позволят предпринять попытку выхода с ранее уже выпускавшимися товарами на новые рынки. Это инвестиции на основание объекта (начальные инвестиции) или нетто-инвестиции, осуществляемые при основании или покупки предприятия;

3. Инвестиции на расширение (экстенсивные инвестиции), направляемые на увеличение производственного потенциала. Задачей такого инвестирования является расширение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств

4. Реинвестиции, то есть связывание вновь свободных инвестиционных средств посредством направления их на замену, приобретение, изготовление новых средств производства с целью поддержания состава основных средств предприятия; инвестиции на замену, рационализацию, на изменение программы выпуска, на диверсификацию; на обеспечение выживания предприятия в перспективе (на НИОКР, рекламу, подготовку кадров), охрану окружающей среды;

5. Инвестиции для удовлетворения требований государственных органов управления. Эта разновидность инвестиций становится необходимой в том случае, когда предприятие должно выполнить требования государства в части экологических стандартов, безопасности продукции и пр.

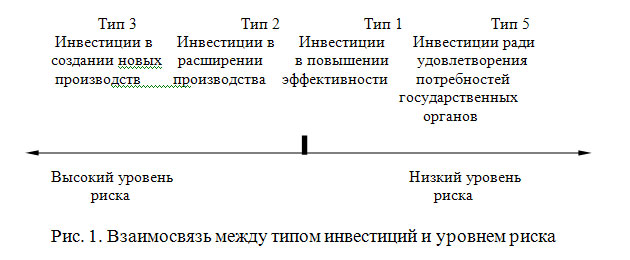

Взаимосвязь между типом инвестиций и уровнем риска, с которым они сопряжены можно представить на рис. 1.

Логика такой зависимости между типом инвестиций и уровнем их риска очевидна: она определяется степенью опасности не угадать возможную реакцию рынка на изменение результатов работы фирмы после завершения инвестиций. Ясно, что с этих позиций организация нового производства, имеющего своей целью выпуск незнакомого рынку продукта, сопряжена с наибольшей степенью неопределенности, тогда как повышение эффективности (снижение затрат) в производстве уже принятого рынком товара несет минимальную опасность негативных последствий инвестирования. Аналогичным образом с низким уровнем риска сопряжены и инвестиции ради удовлетворения требований государственных органов управления.

|